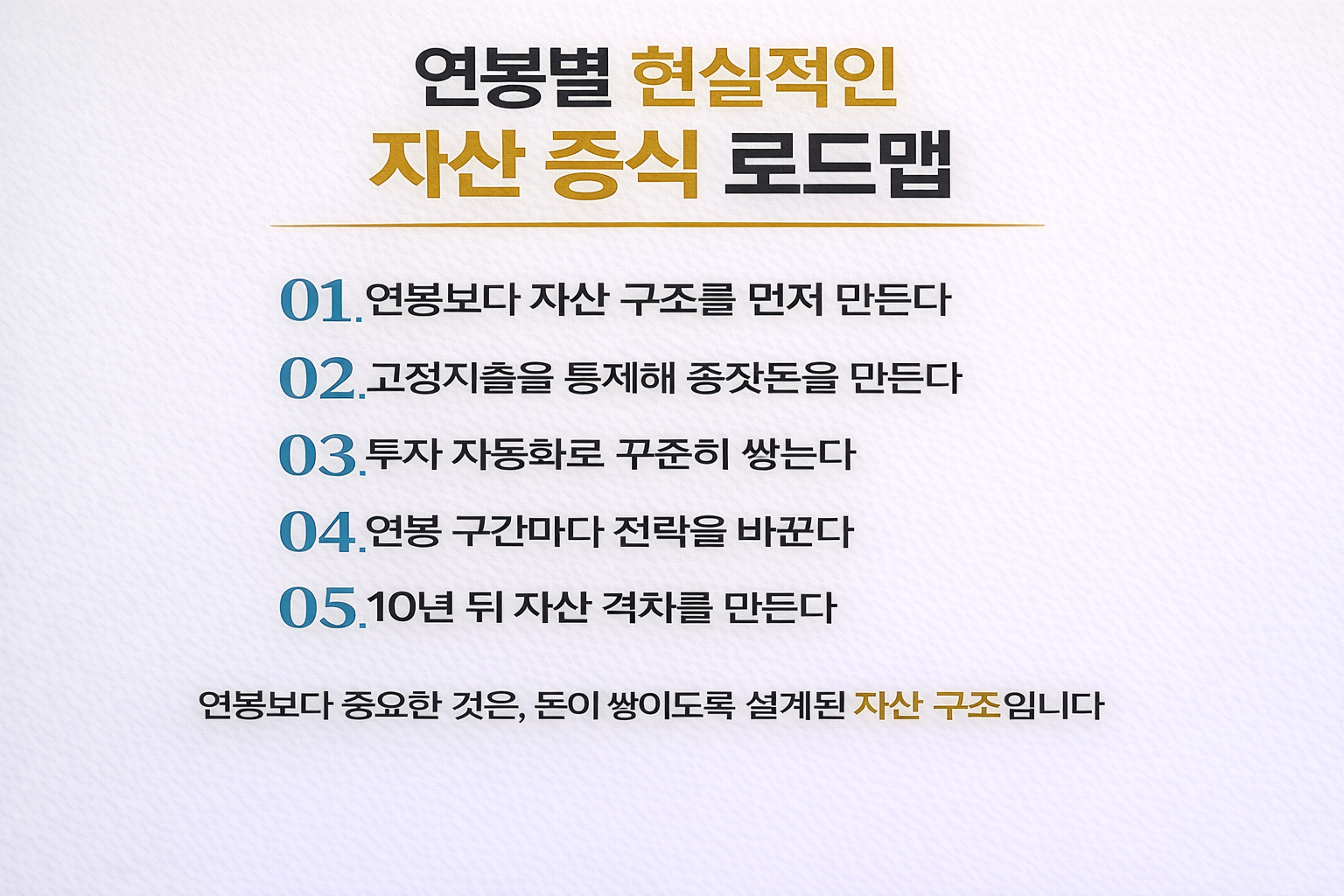

“연봉은 나쁘지 않은데, 자산은 왜 늘지 않을까?”

연봉 4천만 원에서 8천만 원 사이의 직장인이라면 한 번쯤 이런 고민을 해봤을 겁니다.

이 구간은 기본적인 생활은 가능하지만, 큰 자산을 만들기엔 애매하고, 선택 하나에 따라 10년 뒤 격차가 크게 벌어지는 분기점 구간입니다.

이번 글에서는 연봉 4천~8천만 원 직장인을 기준으로 👉 현실적으로 실행 가능한 자산 증식 로드맵을 단계별로 정리해 드리겠습니다.

1️⃣ 연봉보다 중요한 건 ‘자산 구조’

자산 증식에서 가장 흔한 착각은 “연봉이 오르면 자산도 늘어난다”는 생각입니다. 하지만 현실은 다릅니다.

-

연봉 6천인데 자산 1억 미만

-

연봉 4천인데 자산 2~3억 보유

이 차이는 소득이 아니라 구조에서 발생합니다.

자산 증식의 핵심은 👉 얼마를 버느냐보다, 어떻게 남기느냐입니다.

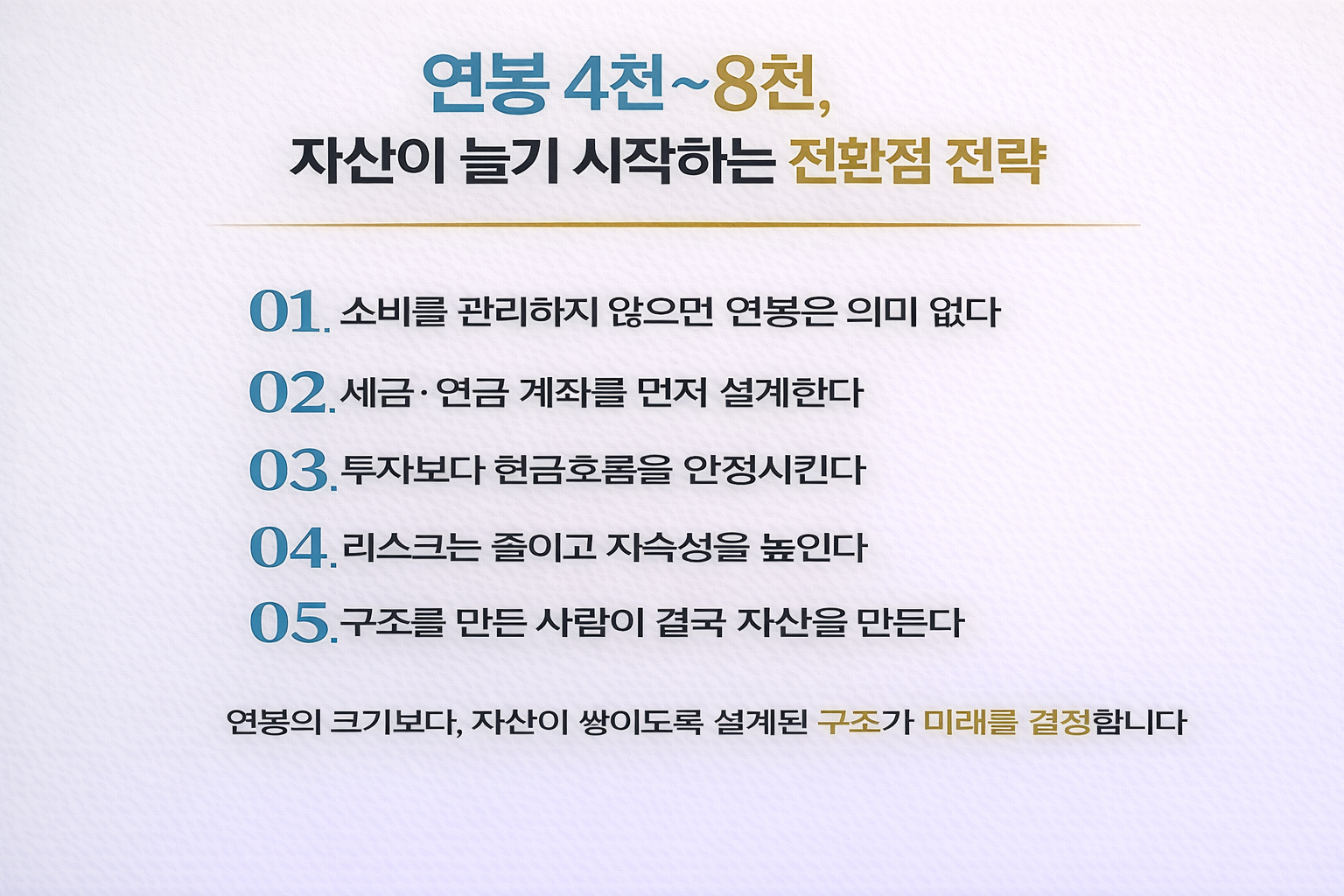

2️⃣ 연봉 4천~5천 구간: 생존에서 축적 단계로

이 구간의 핵심 목표는 단 하나입니다. 👉 현금 흐름을 안정화하고, 종잣돈을 만든다

✔전략 포인트

-

고정 지출 통제 (주거·차량·보험 점검)

-

비상자금 6개월치 확보

-

투자보다 저축률 30~40% 확보가 우선

✔ 추천 자산 구조 예시

-

예·적금 + CMA: 40~50%

-

인덱스 ETF(국내·해외): 30~40%

-

자기계발·현금성 자산: 10~20%

이 단계에서는 수익률보다 지속성이 훨씬 중요합니다.

3️⃣ 연봉 5천~6천 구간: 투자 습관을 만드는 시기

이 구간부터 많은 사람들이 흔들립니다.

-

소비가 늘고

-

투자 욕심이 커지고

-

리스크 관리가 무너집니다

하지만 이 시기는 👉 투자를 배우되, 크게 벌려고 하지 않는 시기입니다.

✔ 전략 포인트

-

월 투자 자동화 (ETF·연금 계좌 활용)

-

연금저축·IRP 적극 활용

-

단기 매매 비중 최소화

✔ 추천 자산 구조 예시

-

안전 자산: 30~40%

-

ETF·연금 투자: 40~50%

-

경험 투자(소액): 10%

이 시기의 목표는 👉 수익이 아니라 투자 근육을 키우는 것입니다.

4️⃣ 연봉 6천~7천 구간: 자산 증식의 속도가 갈린다

이 단계부터는 자산 격차가 눈에 띄게 벌어지기 시작합니다.

-

어떤 사람은 여전히 제자리

-

어떤 사람은 자산이 가속화

차이는 단순합니다. 👉 자산을 ‘관리’하느냐, ‘방치’하느냐입니다.

✔ 전략 포인트

-

자산 리밸런싱 연 1~2회

-

투자 목적별 계좌 분리

-

부동산·사업·자동매매 등 학습 시작

✔ 추천 자산 구조 예시

-

금융자산: 50~60%

-

실물자산(부동산 준비 포함): 20~30%

-

현금·기회 자금: 10~20%

이 시기에는 공부와 실행을 동시에 가져가야 합니다.

5️⃣ 연봉 7천~8천 구간: 구조를 완성하는 단계

이 구간은 ‘더 벌까?’보다 👉 ‘어떻게 굴릴까?’를 고민해야 하는 시기입니다.

✔ 전략 포인트

-

자산 증식보다 리스크 관리 강화

-

소득원 다각화 (배당, 자동화 수익 등)

-

시간 대비 효율 점검

이 단계에서 중요한 질문은 이것입니다. “내가 일을 멈춰도 자산은 움직이는가?”

6️⃣ 연봉 4천~8천 구간에서 절대 하면 안 되는 실수

❌ 한 번에 인생을 바꾸려는 투자

❌ 남의 수익률에 흔들리는 판단

❌ 세금·보험·지출 구조 무시

❌ 기록 없는 자산 관리

자산 증식은 한 방이 아니라 방향의 누적입니다.

7️⃣ 자산 증식의 핵심 공식 정리

✔ 소득은 한계가 있지만 구조는 무한히 개선 가능하다

연봉 4천~8천 구간은 평생 자산의 기초 공사 단계입니다.

이 시기에 어떤 선택을 하느냐에 따라 10년 뒤 결과는 전혀 달라집니다.

결론

자산 증식은 부자가 되는 기술이 아니라 👉 돈을 다루는 태도의 문제입니다.

지금 연봉이 얼마든 상관없습니다. 중요한 건 오늘 어떤 구조를 만들기 시작했는가입니다.

📌 더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그] 에서 확인해 주세요.

ETF 계좌는 어떻게 개설하나요? (초보자도 쉽게 따라하는 방법 총정리)

세후 월급 기준 자산 계획을 세워야 하는 이유 (재테크 성공의 시작)

근로소득세 계산 구조 쉽게 이해하기 (월급에서 세금이 어떻게 계산되는지)

보너스·성과급에 붙는 세금, 왜 이렇게 클까? (직장인이 반드시 알아야 할 세금 구조 완전 이해)

📍 작성: 재테크·ETF 인사이트 블로그 by i nnerwealth 님 (Finance Writer)

© 본 글은 저작권 보호를 받으며, 무단 복사·재배포를 금합니다.

답글 남기기