ETF 초보자 실수는 대부분 투자 원칙을 이해하지 못한 상태에서 시작하는 경우입니다.

ETF 투자는 최근 많은 투자자들이 선택하는 대표적인 투자 방법입니다. 하지만 ETF 초보자들이 투자 전에 알아야 할 중요한 실수가 몇 가지 잇습니다.

주식처럼 쉽게 거래할 수 있으면서도 분산 투자 효과를 얻을 수 있기 때문에 많은 투자자들이 ETF를 선택하고 있습니다.

특히 투자 초보자에게 ETF는 비교적 안전하고 접근하기 쉬운 투자 상품으로 알려져 있습니다. 하지만 ETF 역시 투자 상품이기 때문에 제대로 이해하지 못하고 투자하면 손실을 볼 수 있습니다.

실제로 ETF 투자에서 손실을 보는 경우는 대부분 ETF 자체의 문제보다 투자 방법의 문제인 경우가 많습니다. 즉 ETF를 잘못 선택하거나 잘못된 방식으로 투자하는 것이 원인입니다.

이번 글에서는 ETF 초보자가 가장 많이 하는 실수와 이를 피하는 방법을 자세히 알아보겠습니다.

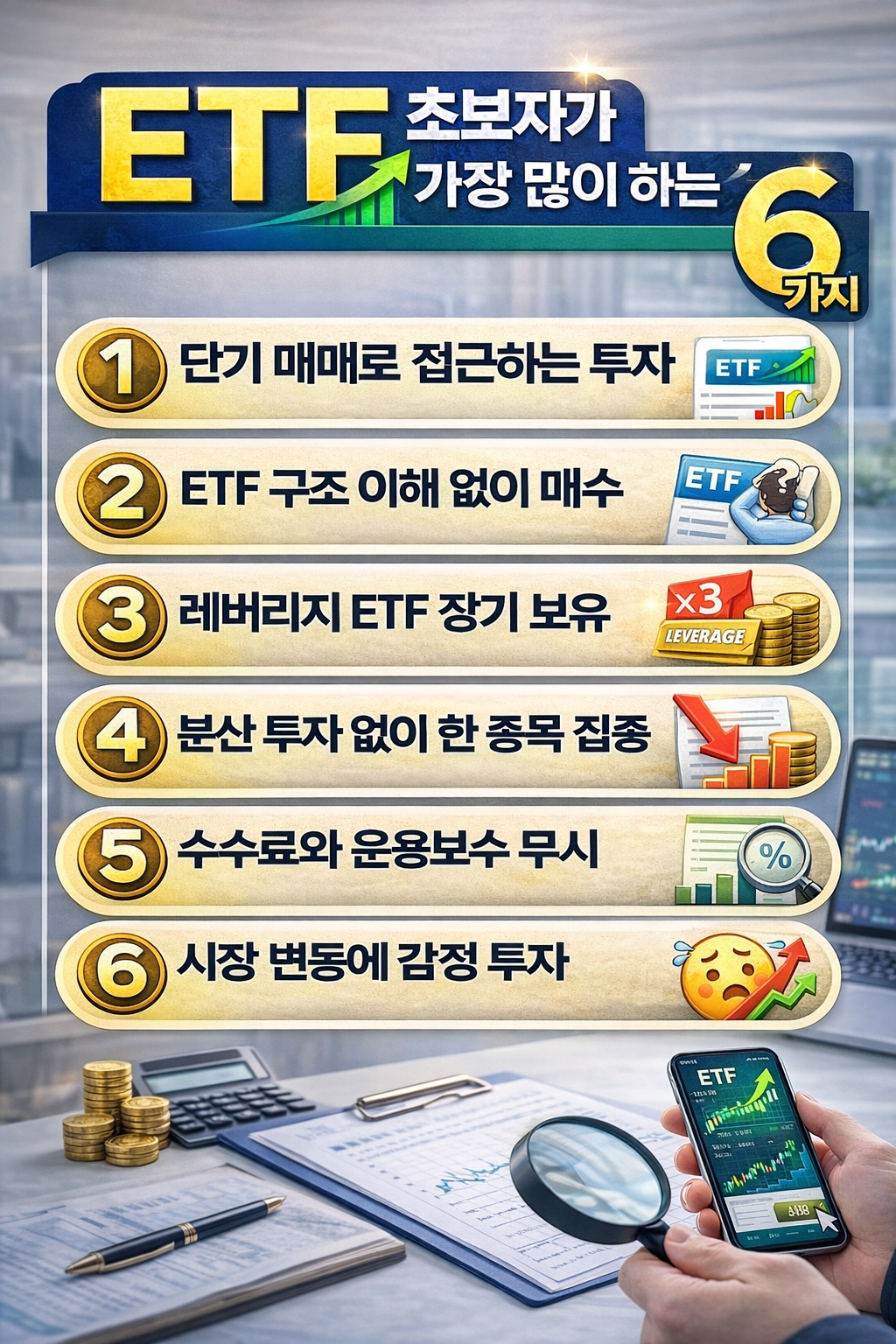

1️⃣ ETF를 단기 매매로 접근하는 실수

ETF 초보자 들이 가장 많이 하는 실수 중 하나는 단기 매매 방식으로 ETF를 투자하는 것입니다.

ETF는 장기 투자에 적합한 상품입니다. 하지만 많은 투자 초보자들이 ETF를 단기 매매 대상으로 생각합니다.

예를 들어 단기간 수익을 기대하고 매수, 가격이 조금 떨어지면 바로 매도, 뉴스에 따라 매매 이러한 방식은 오히려 손실 가능성을 높입니다.

ETF는 기본적으로 여러 종목을 묶어 놓은 상품이기 때문에 장기적으로 시장 성장에 투자하는 방식이 더 효과적입니다.

대표적인 예로 미국 S&P500 ETF는 장기적으로 꾸준한 상승 흐름을 보여 왔습니다.

따라서 ETF 투자는 단기 매매보다 장기 투자 전략이 훨씬 유리합니다.

2️⃣ ETF 종류를 제대로 이해하지 않는 실수

ETF에는 생각보다 다양한 종류가 있습니다.

대표적인 ETF 종류는 다음과 같습니다.

1.지수 ETF

2.섹터 ETF

3.레버리지 ETF

4.인버스 ETF

5.배당 ETF

하지만 많은 초보 투자자들이 ETF의 구조를 제대로 이해하지 않고 투자합니다.

특히 주의해야 할 상품이 레버리지 ETF와 인버스 ETF입니다.

이 상품들은 단기 투자용 상품으로 설계된 경우가 많기 때문에 장기 투자에는 적합하지 않을 수 있습니다.

따라서 ETF를 선택할 때는 반드시 상품 구조와 투자 목적을 확인해야 합니다.

3️⃣ 분산 투자 없이 ETF 하나만 투자하는 실수

ETF는 분산 투자 상품이지만 ETF 자체도 분산이 필요합니다.

예를 들어

미국 ETF만 투자, IT ETF만 투자, 한 국가 ETF만 투자

이렇게 특정 시장이나 산업에만 투자하면 위험이 커질 수 있습니다.

따라서 다음과 같은 방식이 좋습니다.

미국 ETF, 글로벌 ETF, 채권 ETF, 배당 ETF

이처럼 다양한 자산에 투자하면 위험을 줄일 수 있습니다.

이 방법을 자산 배분 전략이라고 합니다.

4️⃣ 수수료와 비용을 고려하지 않는 실수

ETF 투자에서 중요한 요소 중 하나는 운용보수입니다.

운용보수는 ETF를 운영하는 데 필요한 비용으로 매년 일정 비율이 차감됩니다.

예를 들어

0.05% ETF, 0.5% ETF 이 두 상품은 장기적으로 큰 차이가 발생할 수 있습니다.

투자 기간이 길어질수록 비용 차이는 더 커집니다.

따라서 ETF를 선택할 때는 반드시 다음 요소를 확인해야 합니다.

운용보수, 거래량, 추적 오차

이러한 요소를 확인하면 더 효율적인 ETF 투자가 가능합니다.

5️⃣ 시장 상황에 따라 감정적으로 투자하는 실수

투자에서 가장 위험한 것은 감정 투자입니다.

많은 투자 초보자들이 다음과 같은 실수를 합니다.

시장 상승 → 뒤늦게 매수

시장 하락 → 공포 매도

이러한 방식은 오히려 손실을 키울 수 있습니다.

ETF 투자에서는 꾸준한 투자 전략이 중요합니다.

대표적인 방법은 다음과 같습니다.

1. 정기 투자

2. 분할 매수

3. 장기 보유

이러한 전략을 사용하면 시장 변동성에 덜 영향을 받습니다.

6️⃣ 투자 목표 없이 ETF를 시작하는 실수

ETF 투자를 시작할 때 가장 먼저 해야 할 것은 투자 목표한 설정입니다.

예를 들어 다음과 같은 목표가 있을 수 있습니다.

1. 노후 자금 마련

2. 자산 증식

3. 배당 수익

투자 목표에 따라 ETF 선택도 달라집니다.

예를 들어

1. 장기 성장 → 지수 ETF

2. 배당 수익 → 배당 ETF

3. 안정 투자 → 채권 ETF

목표 없이 투자하면 시장 변동에 따라 흔들리기 쉽습니다.

따라서 ETF 투자 전에는 반드시 투자 목적을 먼저 정하는 것이 중요합니다.

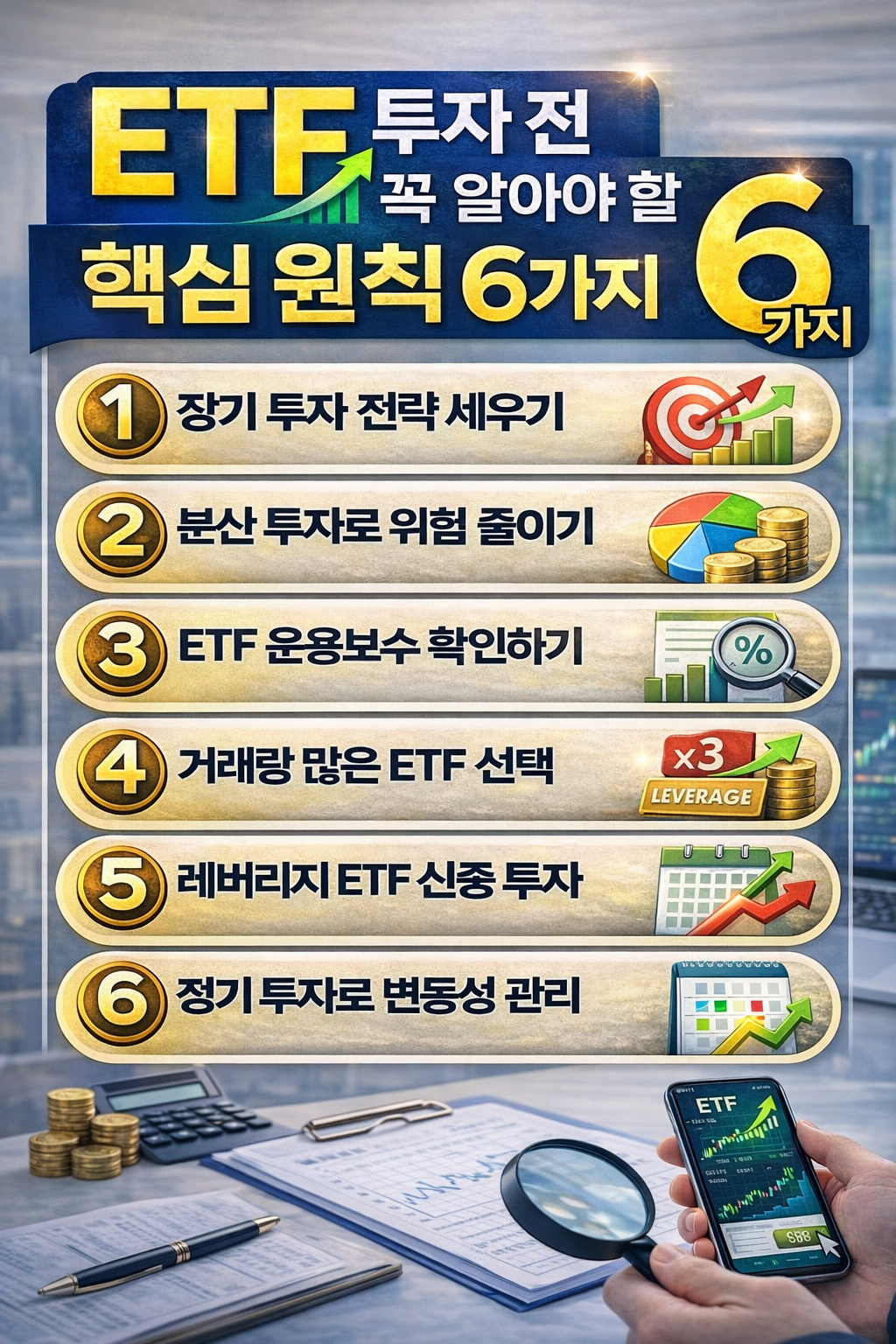

결론

투자 방법에 따라 결과는 크게 달라질 수 있습니다.

ETF 투자에서 중요한 것은 다음과 같습니다.

1. 장기 투자 전략

2. ETF 구조 이해

3. 자산 분산 투자

4.수수료 확인

5.감정 투자 방지

이러한 기본 원칙을 지키면 ETF 투자는 훨씬 안정적인 자산 관리 방법이 될 수 있습니다.

ETF 투자에서 기본 원칙을 지키는 투자 습관이 가장 중요합니다.

재테크와 투자 정보가 도움이 되셨다면 [제 블로그]에서 더 많은 정보를 확인하실 수 있습니다.

국내 ETF와 해외 ETF 차이점 완전 정리 (세금·환율·수수료까지 투자 전에 반드시 알아야 할 핵심 구조)

📍 작성: 재테크·ETF 인사이트 블로그 by innerwealth 님 (Finance Writer)