많은 사람들이 월급은 꼬박꼬박 확인하면서도 정작 자신의 국민연금은 제대로 확인하지 않는 경우가 많습니다.

하지만 시간이 지나면 가장 현실적으로 체감하게 되는 것이 바로 연금입니다.

젊을 때는 이렇게 생각하기 쉽습니다.

“아직 멀었는데…” , “나중에 알아봐도 되겠지…” , “국민연금만으로 충분할까?”

그런데 어느 순간 주변에서 이런 이야기가 들리기 시작합니다.

- “예상 수령액 조회해봤어?”

- “생각보다 적게 나온다…”

- “노후 준비 진작 할걸…”

특히 최근에는 물가 상승과 생활비 부담 때문에 단순히 “연금이 나온다”보다 “실제로 생활이 가능한 수준인가?” 를 더 중요하게 생각하는 분위기가 강해지고 있습니다.

2026년 현재 국민연금은 여전히 대한민국 대표 공적 연금 제도이지만, 제대로 이해하지 못하면 손해를 보거나 준비 시기를 놓치는 경우도 적지 않습니다.

오늘은

- 국민연금 구조

- 예상 수령액

- 수령 나이

- 많이 받는 방법

- 놓치기 쉬운 핵심 포인트

까지 현실적으로 쉽게 정리해보겠습니다.

1️⃣ 국민연금이 중요한 이유

국민연금은 단순히 “나라에서 주는 돈”이 아닙니다.

쉽게 말하면 “오래 일한 기간과 소득 기록을 기반으로 노후에 받는 공적 소득” 에 가깝습니다.

즉 가입 기간, 납부 금액, 소득 수준에 따라 수령액이 달라집니다.

많은 사람들이 착각하는 부분 중 하나가 “다 비슷하게 받는 거 아니야?” 인데 실제로는 개인별 차이가 꽤 큽니다.

특히 가입 기간 차이가 상당히 중요합니다.

2️⃣ 국민연금 수령 나이는 어떻게 될까?

2026년 기준 국민연금 수령 시작 나이는 출생연도에 따라 달라집니다.

대표적으로 1969년 이후 출생자 → 만 65세부터 수령 구조가 적용되고 있습니다.

즉 앞으로는 점점 더 늦게 받는 구조에 가까워지고 있습니다.

그래서 요즘은 단순히 “국민연금 나오겠지” 보다는

✔ 언제 받을 수 있는지

✔ 얼마나 받을 수 있는지

✔ 그때 생활비가 충분한지

를 함께 고민하는 사람들이 많아지고 있습니다.

3️⃣ 예상 수령액이 생각보다 적을 수도 있습니다

국민연금 예상 수령액을 조회해보고 놀라는 사람들이 많습니다.

왜냐하면 현실에서는 공백 기간, 짧은 가입 기간, 낮은 소득 신고 등 때문에 생각보다 금액이 낮게 나오는 경우가 많기 때문입니다.

특히

- 프리랜서

- 자영업자

- 경력 단절

- 소득 공백 기간

이 있었던 경우 체감 차이가 클 수 있습니다.

그래서 중요한 건 단순히 “가입 여부”보다 “얼마나 오래, 안정적으로 유지했는가” 입니다.

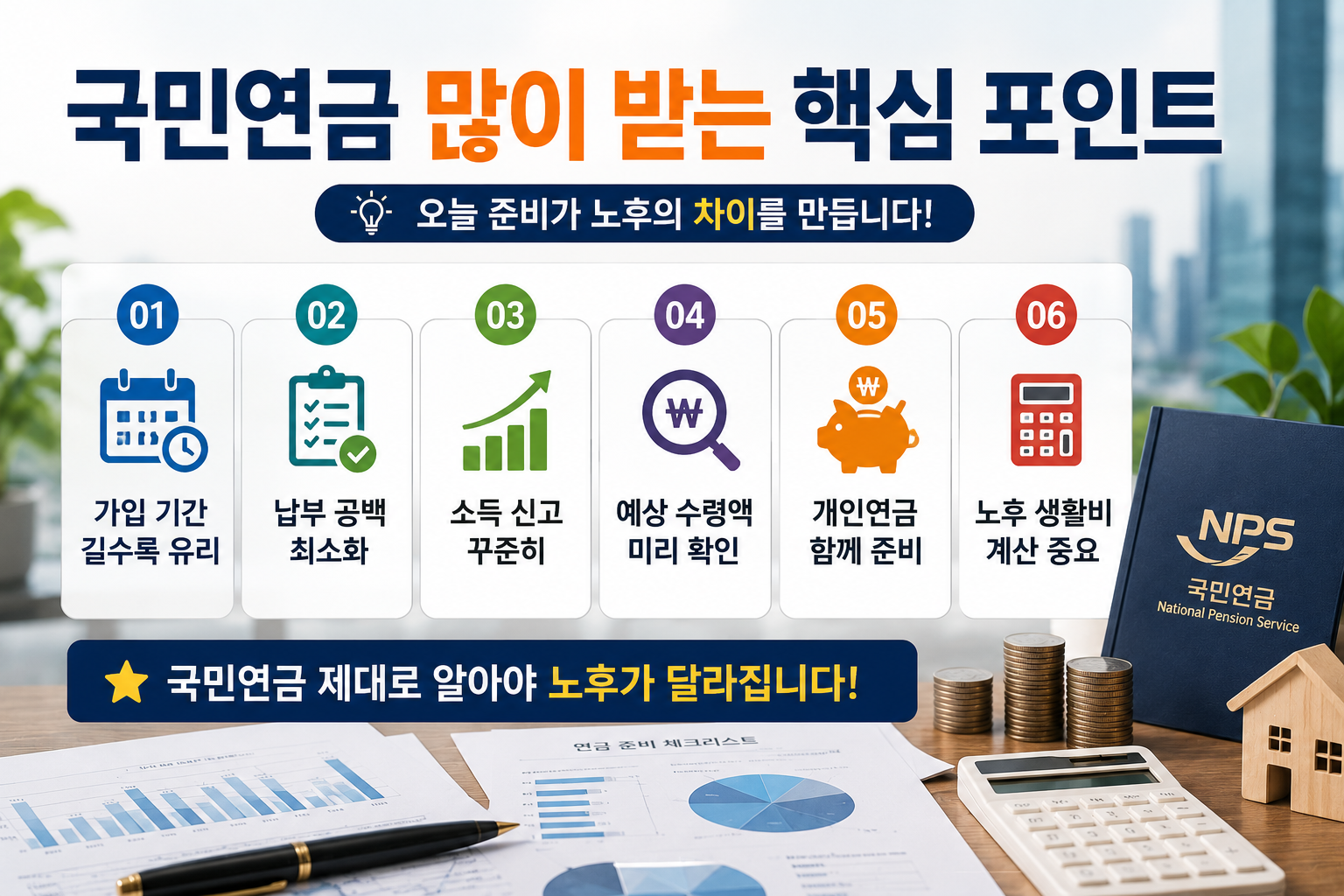

4️⃣ 국민연금 많이 받는 사람들의 공통점

실제로 국민연금을 상대적으로 안정적으로 받는 사람들에게는 공통점이 있습니다.

✔ 가입 기간이 길다

가입 기간은 정말 중요합니다.

국민연금은 단순 금액보다도 가입 기간 영향이 큽니다.

✔ 소득 신고를 꾸준히 했다

소득이 일정하게 기록될수록 연금 구조가 안정적입니다.

✔ 납부 공백이 적다

중간에 납부 중단이 많으면 예상 수령액 차이가 발생할 수 있습니다.

✔ 조기에 관심을 가졌다

대부분 늦게 확인합니다.

하지만 빨리 확인할수록 준비 방향도 달라질 수 있습니다.

5️⃣ 국민연금만으로 충분할까?

요즘 가장 많이 나오는 질문 중 하나입니다.

결론부터 말하면 “사람마다 다르다” 가 현실적인 답에 가깝습니다.

왜냐하면

- 생활비 수준

- 거주 형태

- 부채 여부

- 건강 상태

등에 따라 필요한 노후 자금 차이가 크기 때문입니다.

특히 최근에는 물가 부담 때문에 식비, 관리비, 의료비, 주거비 등이 예전보다 더 중요해졌습니다.

그래서 요즘은 국민연금, 개인연금, 퇴직연금을 함께 준비하려는 흐름도 많아지고 있습니다.

6️⃣ 국민연금 개편 이야기가 계속 나오는 이유

최근 계속 나오는 이슈 중 하나가 바로 국민연금 개편입니다.

대표적으로

- 보험료율

- 수령 구조

- 재정 안정성

등 이야기가 꾸준히 나오고 있습니다.

왜냐하면 고령화 속도가 빨라지고 있기 때문입니다.

즉 연금을 받을 사람은 늘어나고, 납부하는 인구는 줄어드는 구조가 점점 커지고 있다는 의미입니다.

그래서 앞으로도 개편 논의는 계속 이어질 가능성이 높습니다.

7️⃣ 예상 수령액 조회는 꼭 해봐야 합니다

많은 사람들이 생각보다 조회를 안 합니다.

하지만 국민연금은 “내 상황을 숫자로 확인하는 것” 이 정말 중요합니다.

실제로 예상 수령액을 보면 가입 기간, 예상 금액, 납부 내역 등을 확인할 수 있습니다.

그리고 이걸 보면 앞으로

- 추가 준비가 필요한지

- 개인연금이 필요한지

- 노후 계획을 어떻게 해야 할지

조금 더 현실적으로 판단할 수 있습니다.

8️⃣ 노후 준비는 생각보다 빨리 시작하는 게 중요합니다

예전에는 은퇴를 멀게 느끼는 사람들이 많았습니다.

하지만 요즘은 평균 수명 증가, 물가 상승, 경제 불확실성 때문에 노후 준비를 빨리 고민하는 분위기가 강해지고 있습니다.

특히 시간이 중요한 이유는 “준비 기간이 길수록 부담이 줄어들 수 있기 때문” 입니다.

반대로 늦게 시작하면 월 부담 증가, 준비 압박, 심리적 불안감 이 커질 가능성이 있습니다.

9️⃣ 가장 중요한 건 ‘현실적인 준비’입니다

요즘은 SNS나 유튜브를 보면

- 몇 억 있어야 한다

- 월 얼마 필요하다

- 연금만으로 부족하다

같은 이야기들이 정말 많습니다.

물론 참고는 필요하지만 결국 중요한 건 “내 삶 기준으로 준비하는 것” 입니다.

누군가는 작은 소비로 만족할 수 있고, 누군가는 생활비가 많이 필요할 수 있습니다.

그래서 노후 준비도 남들과 비교하기보다 내 생활 패턴, 지출 구조, 건강 상태, 주거 계획 등을 현실적으로 보는 게 중요합니다.

🌿 uniquehealing 삶의 균형 관점

노후 준비는 단순히 돈을 많이 모으는 것만의 문제가 아닐 수 있습니다.

결국 중요한 건

- 불안하지 않은 삶

- 무너지지 않는 생활

- 안정적인 일상

을 만드는 과정에 더 가까울지도 모릅니다.

그래서 가끔은 “얼마를 모아야 하나?”보다 “어떤 삶을 살고 싶은가?” 를 먼저 생각해보는 것도 중요하다고 느껴집니다.

🔟 국민연금 핵심 한눈에 정리

✔ 가입 기간이 매우 중요

✔ 예상 수령액 미리 조회 필요

✔ 수령 나이는 점점 늦어지는 구조

✔ 납부 공백 최소화 중요

✔ 국민연금만으로 부족할 수도 있음

✔ 개인연금·퇴직연금 함께 고려 필요

✔ 노후 준비는 빠를수록 유리

✔ 현실적인 생활비 계산 중요

✅ 결론

국민연금은 단순히 먼 미래 이야기가 아니라 결국 생활 안정, 노후 준비, 심리적 안정감과 연결되는 현실적인 문제입니다.

특히 요즘처럼 경제 불확실성이 큰 시대에는 무리한 기대보다 현실적인 준비, 꾸준한 관리가 더 중요해지고 있습니다.

그리고 가장 중요한 건 “완벽한 준비”보다 “지금부터 관심을 가지는 것” 일지도 모릅니다.

국민연금 예상 수령액 조회부터라도 한번 확인해보면 생각보다 많은 부분이 달라질 수 있습니다.

더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그]에서 확인해 주세요.

📞 국민연금·노후 준비·개인연금 관련 내용은 개인 상황에 따라 달라질 수 있습니다.

👉보다 정확한 상담과 맞춤형 재무 설계는 연금·재무 전문가와 상담해보시길 권장드립니다.

🌿 uniquehealing 한 줄

“노후 준비는 결국 미래의 나를 안심시키는 작은 습관에서 시작됩니다.”

📚 참고문헌 및 출처