직장인 대부분은 매달 같은 질문을 반복합니다. “분명 월급을 받는데 왜 항상 남는 게 없을까?”, “저축도 하고 싶은데 매번 실패한다.”

이 문제의 원인은 의외로 단순합니다. 월급 관리에 ‘루틴’이 없기 때문입니다.

돈 관리를 잘하는 사람들은 공통점이 있습니다.

✔ 의지가 강해서가 아니라 정해진 순서대로 자동 관리합니다.

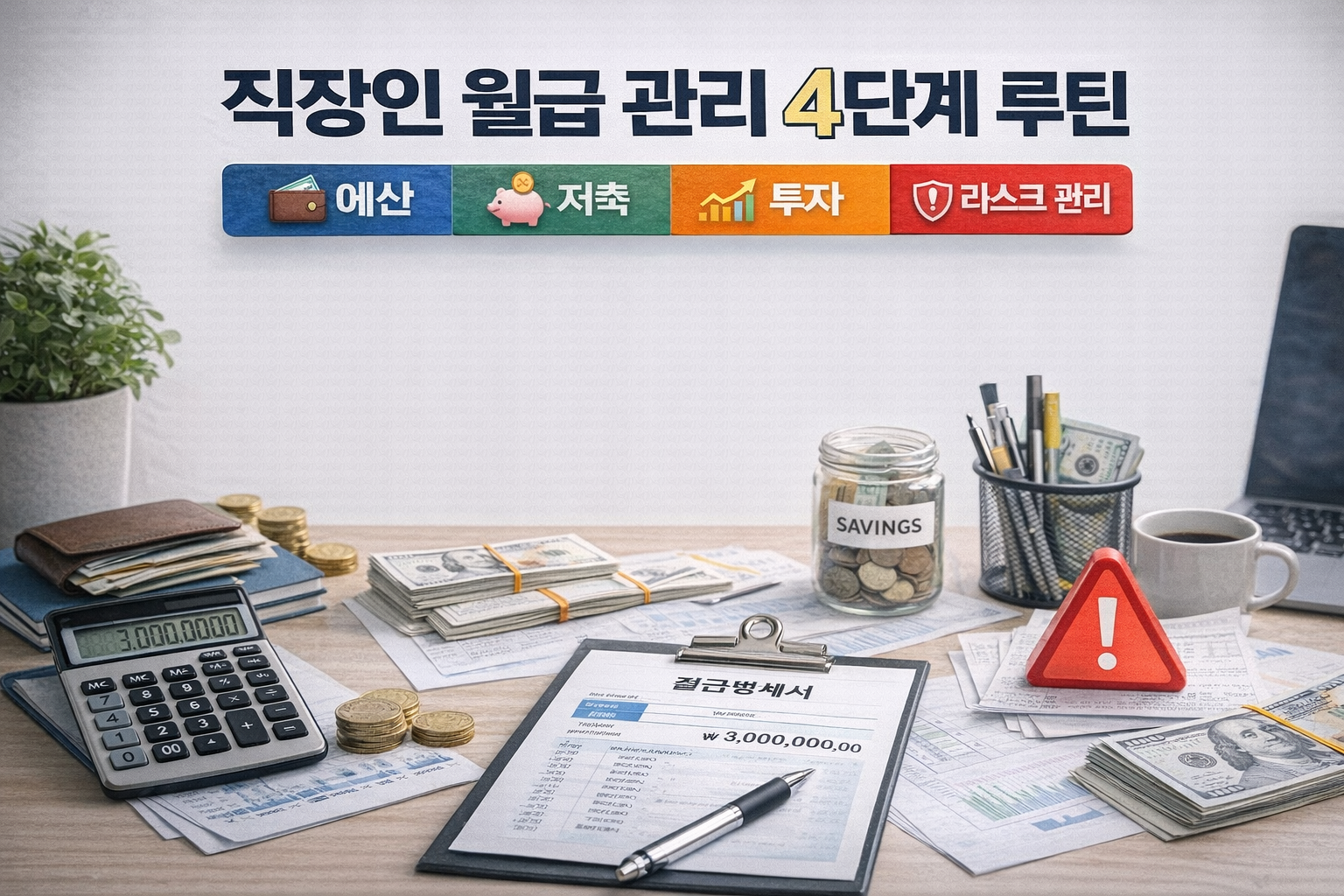

오늘은 직장인이 반드시 알아야 할 👉 월급 관리 4단계 루틴(예산·저축·투자·리스크 관리) 를 실제로 바로 적용할 수 있게 정리해 드릴게요.

1️⃣ 1단계: 예산 관리 – 돈의 흐름을 먼저 고정한다

월급 관리의 출발점은 예산입니다. 하지만 여기서 말하는 예산은 “아껴 써야지” 같은 다짐이 아닙니다.

📌 핵심은 쓸 돈의 한계를 미리 정해두는 것입니다.

✔ 예산 관리의 핵심 원칙

월급이 들어오면 고정비 + 생활비 한도를 먼저 설정 그 안에서만 소비 이렇게 되면 소비가 줄어드는 이유는 단순합니다.

👉 돈이 남아서가 아니라, 더 쓸 수 없게 되기 때문입니다.

📌 추천 방법

카드 결제용 통장 1개

생활비 전용 카드 1개

월초에만 금액 설정

예산은 기록이 아니라 구조로 관리해야 오래 갑니다.

직장인 월급을 자산으로 바꾸는 예산·저축·투자·리스크 관리 5단계 루틴 인포그래픽

직장인 월급을 자산으로 바꾸는 예산·저축·투자·리스크 관리 5단계 루틴 인포그래픽

2️⃣

2단계: 저축 – 월급 받자마자 ‘없는 돈’으로 만든다

저축에 실패하는 가장 큰 이유는 이것입니다. 👉 남으면 저축하겠다는 생각 현실에서는 남는 일이 거의 없습니다.

✔ 저축의 정답은 단 하나

월급 받자마자 자동으로 빠져나가게 만들기 적금, 비상금, 단기 목표 자금 이 모든 건 👉 소비 전에 먼저 분리돼야 합니다.

📌 저축은 금액보다 타이밍이 중요합니다. 1만 원이라도 월급 다음 날 빠져나가면 성공입니다.

3️⃣ 3단계: 투자 – 남은 돈이 아니라 계획된 돈으로

투자는 저축 다음 단계이지, 예산이나 저축보다 앞서면 안 됩니다. 많은 직장인들이 투자부터 시작하고 생활비가 흔들리고 결국 중도 포기합니다.

✔ 직장인 투자에서 가장 중요한 기준

생활에 영향 없는 금액

장기 유지 가능한 구조

감정 흔들림 최소화

📌 그래서 투자는 자동이체, 분할 투자, 장기 관점 이 세 가지가 핵심입니다.

투자는 수익률보다 👉 계속할 수 있느냐가 더 중요합니다.

4️⃣ 4단계: 리스크 관리 – 돈보다 먼저 삶을 지킨다

많은 사람들이 이 단계를 건너뜁니다. 하지만 가장 중요한 단계가 바로 리스크 관리입니다.

✔ 리스크 관리의 기본 요소

비상금 (최소 3~6개월 생활비)

보험 점검

과도한 대출 통제

이 단계가 없으면 투자 수익이 나도 한 번의 변수로 무너질 수 있습니다.

📌 리스크 관리는 돈을 불리는 단계가 아니라 👉 돈을 잃지 않게 하는 안전장치입니다.

✔ 이 4단계가 중요한 진짜 이유

이 루틴의 힘은 단순합니다.

1. 예산 → 소비 통제

2. 저축 → 돈을 먼저 남김

3. 투자 → 자산 성장

4. 리스크 → 흔들림 차단

이 순서가 지켜질 때 👉 월급은 자연스럽게 ‘자산’으로 전환됩니다.

✔ 월급 관리 잘하는 사람들의 공통점

가계부를 열심히 쓰지 않는다

대신 구조를 먼저 만든다

감정이 개입될 여지를 줄인다

📌 돈 관리에서 가장 위험한 건 ‘그때그때 판단’입니다.

루틴은 👉 생각하지 않아도 돌아가게 만드는 장치입니다.

✔ 지금 바로 할 수 있는 체크리스트

월급 통장과 소비 통장이 분리돼 있는가?

저축이 자동이체로 빠져나가고 있는가?

투자 금액이 생활비에 영향을 주지 않는가?

비상금이 준비돼 있는가?

하나라도 “아니오”라면 👉 이 글을 저장해 두고 이번 달부터 하나씩 적용해 보세요.

월급이 새지 않게 만드는 직장인 돈 관리 핵심 5원칙을 한눈에 정리한 인포그래픽

월급이 새지 않게 만드는 직장인 돈 관리 핵심 5원칙을 한눈에 정리한 인포그래픽

결론

월급 관리는 재테크의 시작이자, 가장 강력한 전략입니다.

✔ 더 벌기 전에

✔ 더 투자하기 전에

✔ 더 공부하기 전에 이 4단계 루틴부터 완성해 보세요.

지금의 월급이 미래의 자산으로 바뀌는 출발점이 될 겁니다.

👍 [좋아요]와 [구독]은 큰 힘이 됩니다

이 글이 도움이 되셨다면 [좋아요]를 눌러주시고, 앞으로의 재테크·월급 관리 글이 궁금하시다면 [구독]도 꼭 부탁드립니다.

👉 더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그] 에서 확인해 주세요.

📍 작성: 재테크·ETF 인사이트 블로그 by innerwealth 님 (Finance Writer)

ⓒ 본 글의 저작권은 작성자에게 있으며, 무단 복제·재배포를 금합니다.