처음 재테크를 시작했을 때 저는 늘 같은 고민을 했습니다.

“왜 이렇게 열심히 사는데 돈이 안 모일까?”

월급은 분명 들어오는데 통장을 보면 늘 비슷한 금액 가끔은 더 줄어든 느낌까지 들었습니다

그래서 투자도 해보고, 재테크 책도 읽고, 정보도 찾아봤습니다.

하지만 시간이 지나면서 깨달은 건 의외로 단순했습니다.

👉 돈이 안 모이는 이유는 ‘수익 부족’이 아니라 ‘지출 구조’ 문제였다는 것

오늘은 지출 관리만으로도 자산이 쌓이는 구조를 만드는 방법 5가지를 실전 기준으로 정리해드립니다.

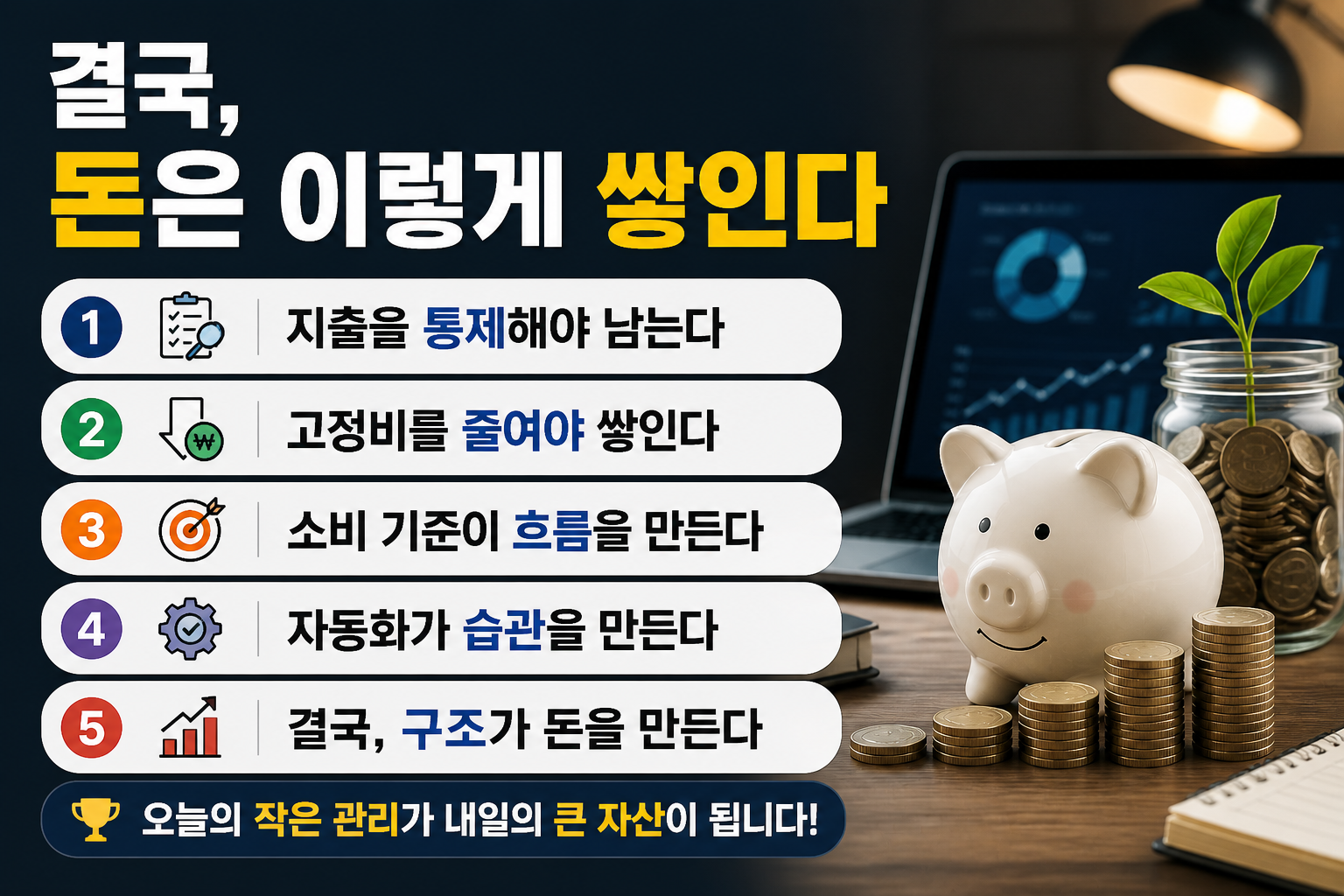

1️⃣ 지출을 기록하지 않으면 절대 못 바꾼다

많은 사람들이 하는 착각

👉 “나는 어디에 돈 쓰는지 대충 안다”

하지만 실제로 기록해보면 예상보다 훨씬 많이 쓰고 있습니다

예를 들어

- 커피, 간식

- 배달 음식

- 소액 결제

이게 쌓이면 한 달에 수십만 원이 됩니다

✔ 핵심 포인트

최소 1개월 지출 기록 필수

2️⃣ 고정비부터 줄여야 효과가 커진다

지출 관리에서 가장 중요한 것

👉 고정비 절감

왜냐하면 한 번 줄이면 계속 유지되기 때문입니다

대표적인 항목

- 통신비

- 보험료

- 구독 서비스

- 관리비

✔ 예시

통신비 2만 원 절약 → 1년 24만 원

👉 이게 바로 “자동으로 돈이 쌓이는 구조”

3️⃣ 소비를 줄이지 말고 ‘설계’하라

지출 관리를 하다 보면 많은 사람들이 이렇게 합니다.

👉 무조건 아낀다

하지만 이건 오래 못 갑니다

그래서 중요한 건 소비 설계

예를 들어

- 식비 예산 설정

- 쇼핑 한도 정하기

- 소비 우선순위 만들기

👉 이렇게 하면 스트레스 없이 유지됩니다

4️⃣ 자동 저축 시스템을 만들어라

가장 강력한 방법

👉 자동화

월급이 들어오면

👉 자동으로

- 적금

- 투자

- 비상금

으로 나뉘게 만들어야 합니다

👉 핵심은 남는 돈을 저축하는 게 아니라 저축하고 남은 돈으로 쓰는 것

5️⃣ 절약한 돈을 ‘자산’으로 연결하라

여기서 가장 중요한 부분 절약만 하면 의미 없습니다.

👉 반드시 자산으로 연결해야 합니다

예를 들어

- 절약한 돈 → ETF 투자

- 줄인 지출 → 적금 증가

👉 이렇게 하면 돈이 쌓이는 속도가 달라집니다

📊 돈이 안 모이는 사람들의 공통점

많은 사람들이 이렇게 합니다.

- 기록 안 한다

- 구조 없이 소비

- 절약만 하고 끝

👉 그래서 결과가 없습니다. “구조 없는 절약은 실패합니다”

🌿 innerwealth 관점에서 보는 지출 관리

지출을 줄이려고 하면 스트레스를 많이 받게 됩니다.

👉 “이건 사도 되나?”

👉 “너무 아끼는 거 아닌가?”

이럴 때 중요한 건 소비를 억제하는 게 아니라 이해하는 것

왜 쓰는지, 왜 필요한지 이걸 알면 불필요한 소비는 자연스럽게 줄어듭니다.

이게 바로 innerwealth 관점입니다.

재테크와 소비 사이의 간극을 줄이는 방법은 억제가 아니라 균형 입니다.

6️⃣ 결론: 돈은 ‘구조’에서 쌓인다

재테크는 어렵지 않습니다.

👉 돈이 남는 구조를 만들면 됩니다

- 수입보다 지출이 중요

- 절약보다 구조가 중요

👉 이걸 이해하는 순간 돈은 자연스럽게 쌓이기 시작합니다

🌿 innerwealth 관점 한 줄

돈을 모으는 방법은 어렵지 않지만, 구조를 만드는 사람만 끝까지 갑니다.

👉 더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그] 에서 확인해 주세요.

👉본 글은 일반적인 정보 제공을 목적으로 하며, 투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다.

📚 참고문헌 및 출처

- 금융위원회 개인 재무관리 가이드

- 한국은행 가계지출 통계

- OECD 소비 패턴 분석

- Investopedia Personal Finance

- 개인 경험 기반 정리

© 재테크·ETF 인사이트 블로그 by innerwealth님. 무단 복제 및 재배포를 금지합니다.