보험은 많은 사람들이 “언젠가는 필요하겠지”라고 생각하지만, 막상 가입하려고 하면 망설이게 되는 대표적인 금융상품입니다.

저 역시 예전에는 “지금 당장 필요 없는데 굳이?”라는 생각을 했습니다.

하지만 주변에서 예상치 못한 병원비, 갑작스러운 사고, 장기 치료 이야기를 접하면서보험에 대한 관점이 완전히 바뀌었습니다.

👉 보험은 ‘있으면 좋은 것’이 아니라 ‘없으면 위험한 것’이라는 걸 깨달았습니다.

오늘은 보험이 필요한 진짜 이유와 손해 보지 않는 가입 기준을 현실적으로 정리해드립니다.

1️⃣ 보험이 필요한 진짜 이유

✔ 1. 예상하지 못한 비용 방어

가장 중요한 이유입니다.

✔ 갑작스러운 입원

✔ 수술 비용

✔ 장기 치료

👉 이런 상황은 예측이 어렵습니다. 하지만 비용은 현실입니다

👉 보험은 이 비용을 대신 막아주는 장치

✔ 2. 소득 리스크 대비

많은 사람들이 놓치는 부분입니다.

✔ 치료 중 소득 감소

✔ 장기 휴직 가능성

👉 즉, 돈이 나가는데 들어오지 않는 상황. 보험은 이 공백을 줄여줍니다

✔ 3. 자산 보호

✔ 모아둔 돈 사용

✔ 투자 자금 손실

👉 보험이 없으면 자산이 무너질 수 있습니다

✔ 4. 심리적 안정

의외로 큰 요소입니다.

👉 “혹시라도 대비되어 있다”는 안정감 이 차이는 생각보다 큽니다

2️⃣ 보험을 늦게 가입하면 생기는 문제

✔ 가입 제한

- 병력 있으면 가입 어려움

- 특정 질병 제외

✔ 보험료 상승

- 나이 증가 → 비용 상승

✔ 보장 축소

- 조건부 가입

- 일부 보장 제외

👉 결론

시간이 지나면 선택권이 줄어든다.

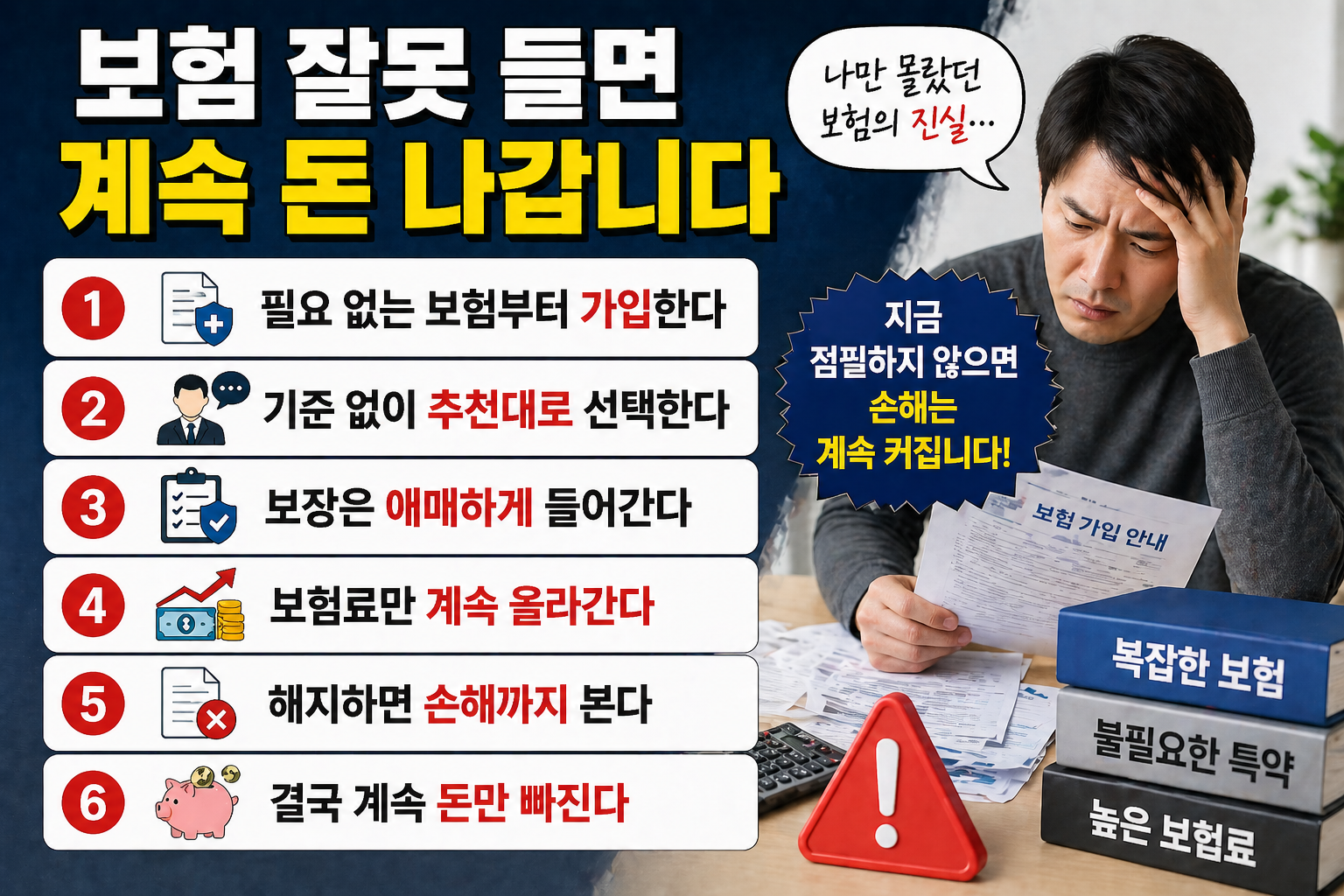

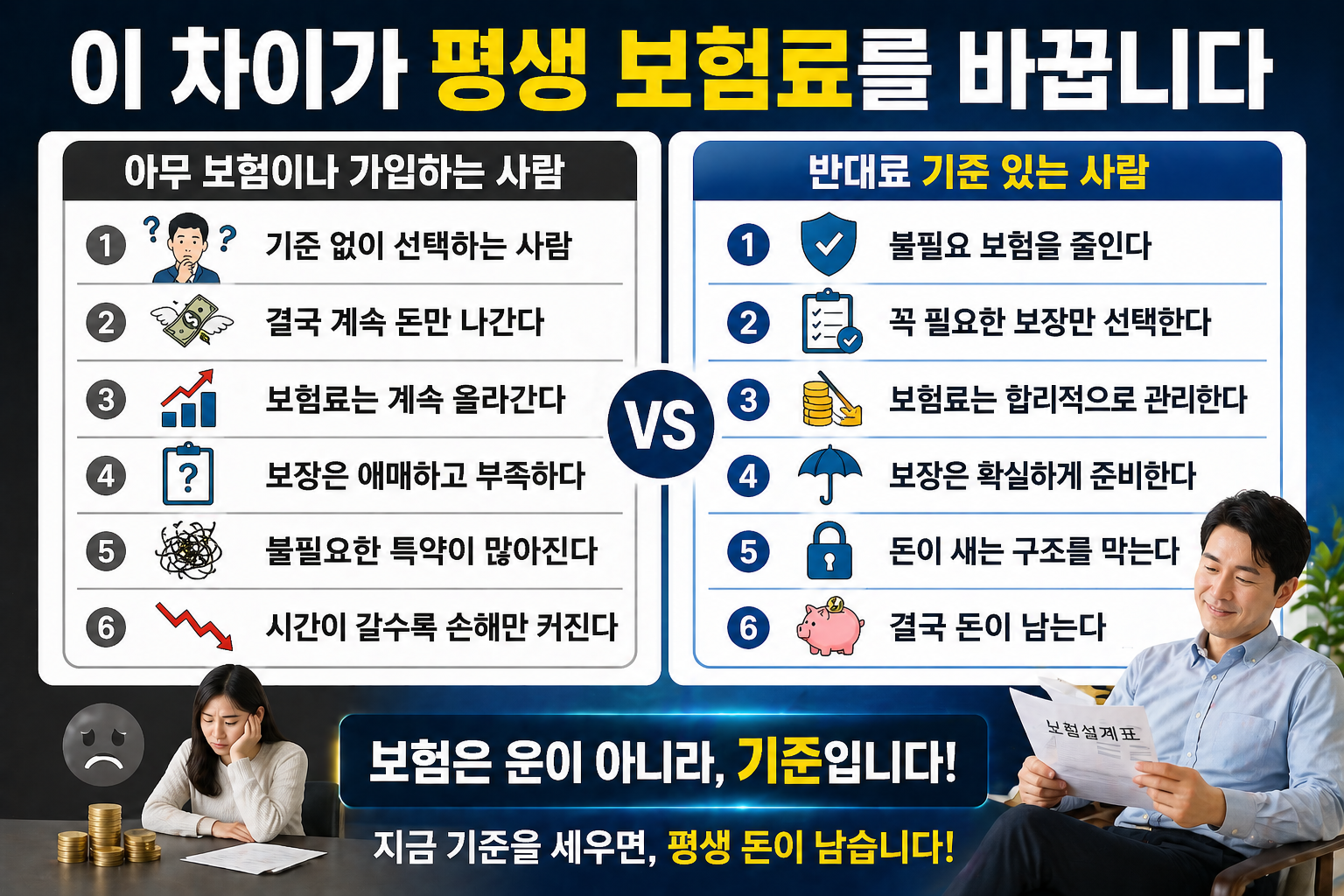

3️⃣ 보험 가입 기준 (핵심)

👉 무작정 가입하면 손해입니다. 기준이 중요합니다

✔ 1. 실손보험 먼저

👉 가장 현실적인 보험

✔ 병원비 실제 보장

✔ 입원·통원 포함

👉 기본 중의 기본

✔ 2. 과도한 보험료 금지

👉 월 소득 대비 5~10% 이내

✔ 부담 없는 수준 유지

✔ 장기 유지 가능

✔ 3. 보장 중심 선택

✔ 환급형보다 보장형

✔ 실질 보장 확인

👉 핵심

돌려받는 것보다 지키는 것

✔ 4. 불필요한 특약 제거

과도한 특약 = 비용 증가

👉 필요한 것만 선택

4️⃣ 내가 느낀 현실

처음에는 보험을 “지출”로만 봤습니다.

그래서 계속 미루다가 주변에서 실제 사례를 보면서 생각이 바뀌었습니다.

👉 몇백만 원 병원비

👉 장기 치료 비용

그때 느낀 건 보험은 비용이 아니라 ‘리스크 관리’라는 것

5️⃣ 보험 vs 저축 vs 투자

많은 사람들이 헷갈립니다.

✔ 보험 → 리스크 방어

✔ 저축 → 안정 자산

✔ 투자 → 수익 창출

👉 역할이 다릅니다

👉 순서

보험 → 저축 → 투자

6️⃣ 보험이 없는 상태의 위험

✔ 갑작스러운 비용

✔ 자산 손실

✔ 생활 불안정

👉 특히, 한 번의 사건이 모든 계획을 바꿀 수 있음

7️⃣ 가입 타이밍 (현실 기준)

👉 가장 좋은 시점

✔ 건강할 때

✔ 젊을 때

✔ 소득 안정 시작 시

👉 핵심

빠를수록 유리

8️⃣ 보험 가입 전 체크리스트

✔ 보장 범위 확인

✔ 자기부담금 확인

✔ 갱신 구조 확인

👉 무조건 가입 ❌

👉 이해 후 가입 ⭕

🔟 결론 : 보험의 본질

보험은 단순한 금융상품이 아닙니다.

👉 삶을 지키는 구조

✔ 리스크 관리

✔ 자산 보호

✔ 미래 대비

🌿 innerwealth삶의 균형 관점

보험은 불안을 대비하는 것이 아니라 삶의 균형을 지키기 위한 준비입니다.

즉, 지금의 작은 선택이 미래의 큰 리스크를 줄이고, 안정된 삶의 흐름을 만들어주니 꼭 기억해두세요.

👉 보험은 개인의 건강 상태, 소득, 가족 상황에 따라 달라질 수 있습니다.

👉 반드시 전문가 상담을 통해 본인에게 맞는 상품을 선택하시기 바랍니다.

👉 또한 건강 및 치료 관련 판단은 반드시 의사와 상담 후 결정하시기 바랍니다.

📢 마무리

보험은 “나중에 필요하면 가입”이 아니라 “지금 준비해야 손해를 막는 선택”입니다

지금 이 글을 본 순간이 가장 빠른 타이밍일 수 있습니다

더 많은 재테크·보험 정보는 👉 [제 블로그] 에서 확인해 주세요 😊

📚 참고문헌 및 출처

- 금융감독원 보험 소비자 가이드

- 생명보험협회 공식 자료

- 손해보험협회 공시 자료