요즘 ETF 투자에 관심 있는 분들이 정말 많습니다.

하지만 많은 초보 투자자들이 한 가지 큰 착각을 합니다.

👉 “좋은 ETF 하나만 사면 수익이 난다”

결론부터 말하면 ETF 투자에서 가장 중요한 것은 ‘종목 선택’이 아니라 ‘자산배분’입니다.

같은 ETF를 사도 어떤 구조로 나눠 담느냐에 따라 수익률과 리스크는 완전히 달라집니다.

이 글에서는 ETF 자산배분이 왜 중요한지 초보가 반드시 알아야 할 핵심 전략을 실전 기준으로 쉽게 정리해드립니다.

1️⃣ 자산배분이 수익의 대부분을 결정한다

많은 연구에서 공통적으로 나오는 결론이 있습니다.

👉 투자 수익의 70~90%는 자산배분이 결정한다

대표적으로 Vanguard 연구에서도 장기 수익은 개별 종목보다 자산 배분 구조가 더 큰 영향을 준다고 밝혔습니다.

📌 핵심

👉 어떤 ETF를 샀느냐보다 어떻게 나눠 담았느냐가 중요

2️⃣ 리스크를 줄이는 가장 강력한 방법

ETF를 하나만 사면 특정 시장에 올인하는 구조입니다.

예를 들어

✔ S&P500만 투자

✔ 나스닥만 투자

👉 시장이 하락하면 그대로 손실

하지만 자산배분을 하면 리스크가 분산됩니다.

📌 예시

- 주식 ETF

- 채권 ETF

- 금 ETF

👉 서로 다른 움직임

📌 핵심

👉 한쪽이 떨어져도 다른 자산이 버틴다

3️⃣ 시장 상황에 따라 대응이 가능해진다

시장에는 항상 사이클이 있습니다.

✔ 상승장

✔ 하락장

✔ 횡보장

👉 모든 시장에서 하나의 ETF만으로 대응하기 어렵습니다

하지만 자산배분을 하면 상황에 따라 유연하게 대응 가능

📌 핵심

👉 자산배분 = 시장 대응 전략

4️⃣ 감정 투자를 막아준다

투자에서 가장 큰 적은 감정입니다.

✔ 공포 → 매도

✔ 욕심 → 과매수

👉 반복

하지만 자산배분 구조가 있으면 투자 기준이 명확해집니다

📌 예시

✔ 일정 비율 유지

✔ 리밸런싱 실행

👉 감정 개입 최소화

📌 핵심

👉 시스템이 감정을 이긴다

5️⃣ 장기 투자에 최적화된 구조

ETF 투자 = 장기 투자

👉 그런데 단일 ETF는 변동성이 큽니다

📌 문제

👉 버티기 어려움

하지만 자산배분을 하면 변동성이 줄어듭니다

👉 결과

👉 장기 유지 가능

📌 핵심

👉 버티는 사람이 결국 수익을 가져간다

📊 초보자를 위한 ETF 자산배분 예시

🔹 안정형 포트폴리오

- 주식 ETF 50%

- 채권 ETF 40%

- 금 ETF 10%

👉 리스크 낮음 / 안정적

🔹 균형형 포트폴리오

- 주식 ETF 70%

- 채권 ETF 20%

- 금 ETF 10%

👉 수익 + 안정 균형

🔹 공격형 포트폴리오

- 주식 ETF 90%

- 채권 ETF 10%

👉 높은 수익 / 높은 변동성

📌 핵심

👉 정답은 없다. 내 성향에 맞는 구조가 중요

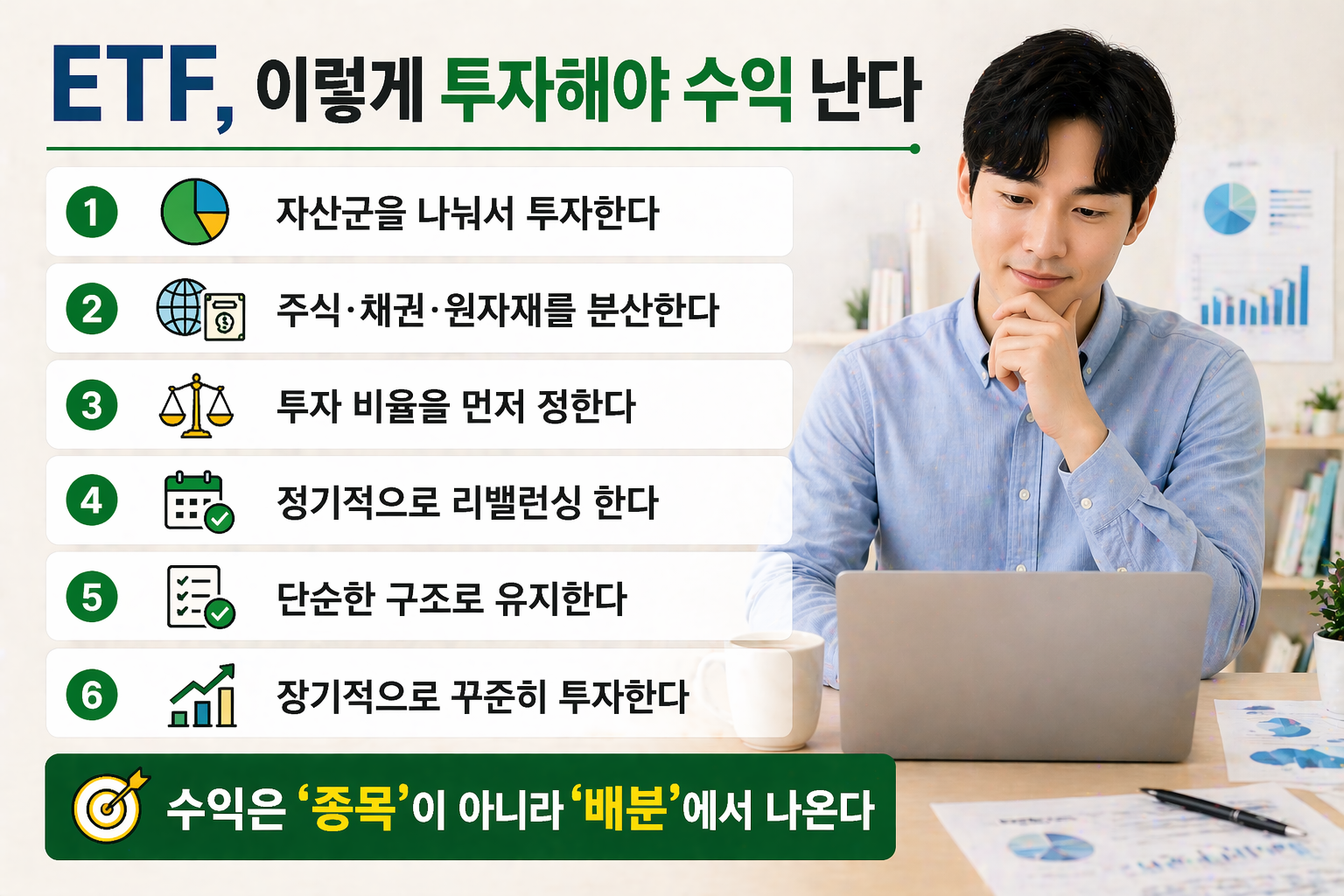

💡 ETF 자산배분 실전 핵심 전략

1. 자산군을 나눠라

👉 주식 / 채권 / 원자재

2. 비율을 정하라

👉 투자 목표에 따라 설정

3. 리밸런싱을 실행하라

👉 정기적으로 비율 조정

4. 단순하게 유지하라

👉 복잡할수록 실패 확률 증가

5. 장기적으로 유지하라

👉 단기 변동에 흔들리지 말 것

⚠️ 초보가 가장 많이 하는 실수

1. 인기 ETF만 따라 산다

2. 한 종목에 집중 투자

3. 하락 시 공포 매도

4. 계획 없이 투자

5. 단기 수익 집착

👉 결과

👉 손실 반복

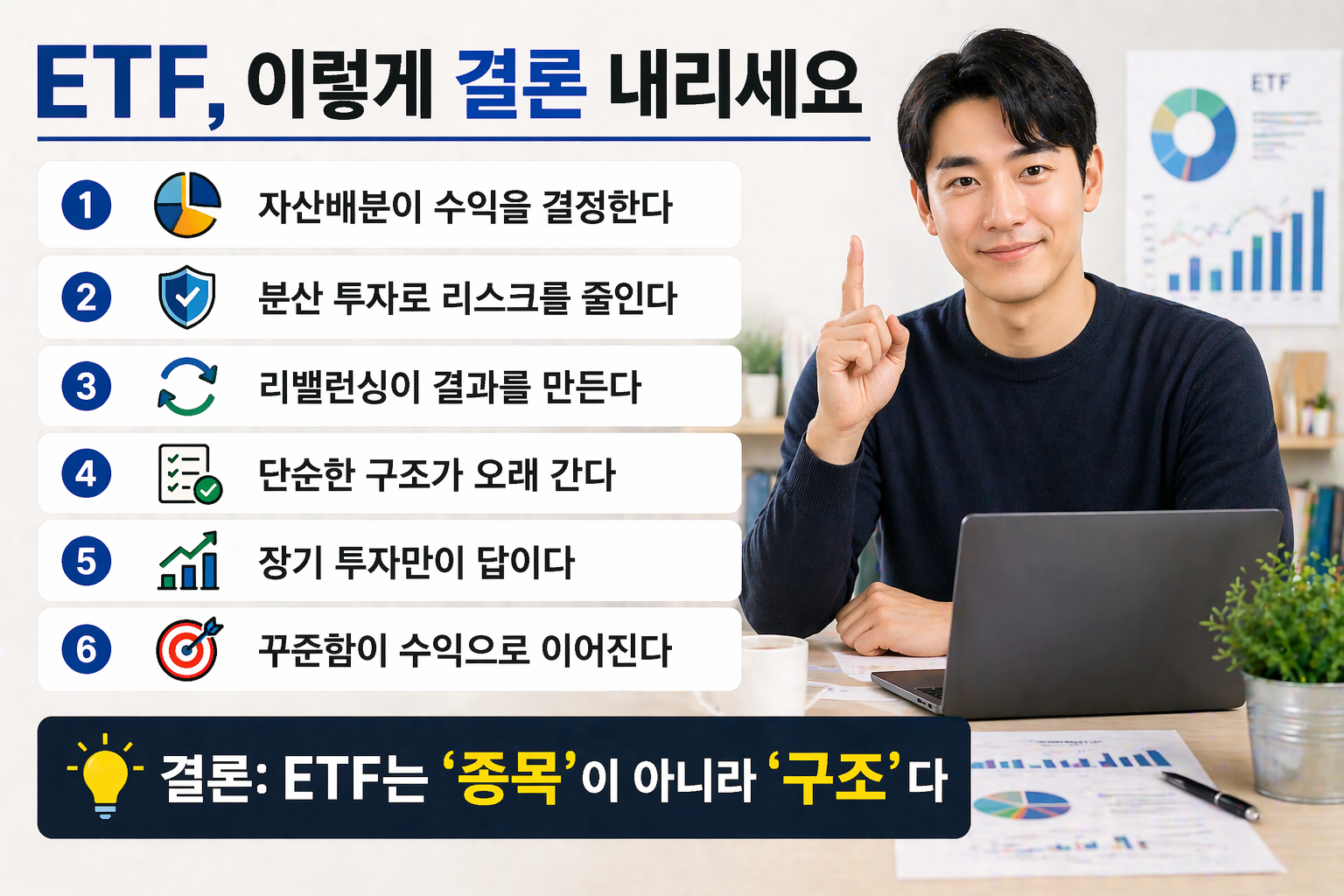

✅ 결론: ETF 투자는 ‘구조’가 전부다

많은 사람들이 ETF = 쉬운 투자라고 생각합니다

👉 절반만 맞습니다

✔ ETF는 도구일 뿐 결과는 구조가 만든다

📌 핵심 한 줄 정리

👉 ETF 투자 성공은 ‘자산배분’에서 시작된다

📌 마무리

지금 ETF를 시작하려고 한다면 종목부터 찾지 마세요.

👉 먼저 자산배분 구조부터 설계하세요.

그 순간 투자 결과가 달라지기 시작합니다.

👉 본 글은 일반적인 정보 제공을 목적으로 하며, 투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다.

👉 더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그]에서 확인해 주세요.

ETF 계좌는 어떻게 개설하나요? (초보자도 쉽게 따라하는 방법 총정리)

국내 ETF와 해외 ETF 차이점 완전 정리 (세금·환율·수수료까지 투자 전에 반드시 알아야 할 핵심 구조)

📚 참고문헌 및 출처

- Vanguard 자산배분 연구

- BlackRock ETF 투자 가이드

- Morningstar 포트폴리오 분석 자료

- 글로벌 자산배분 전략 및 ETF 투자 보고서 종합