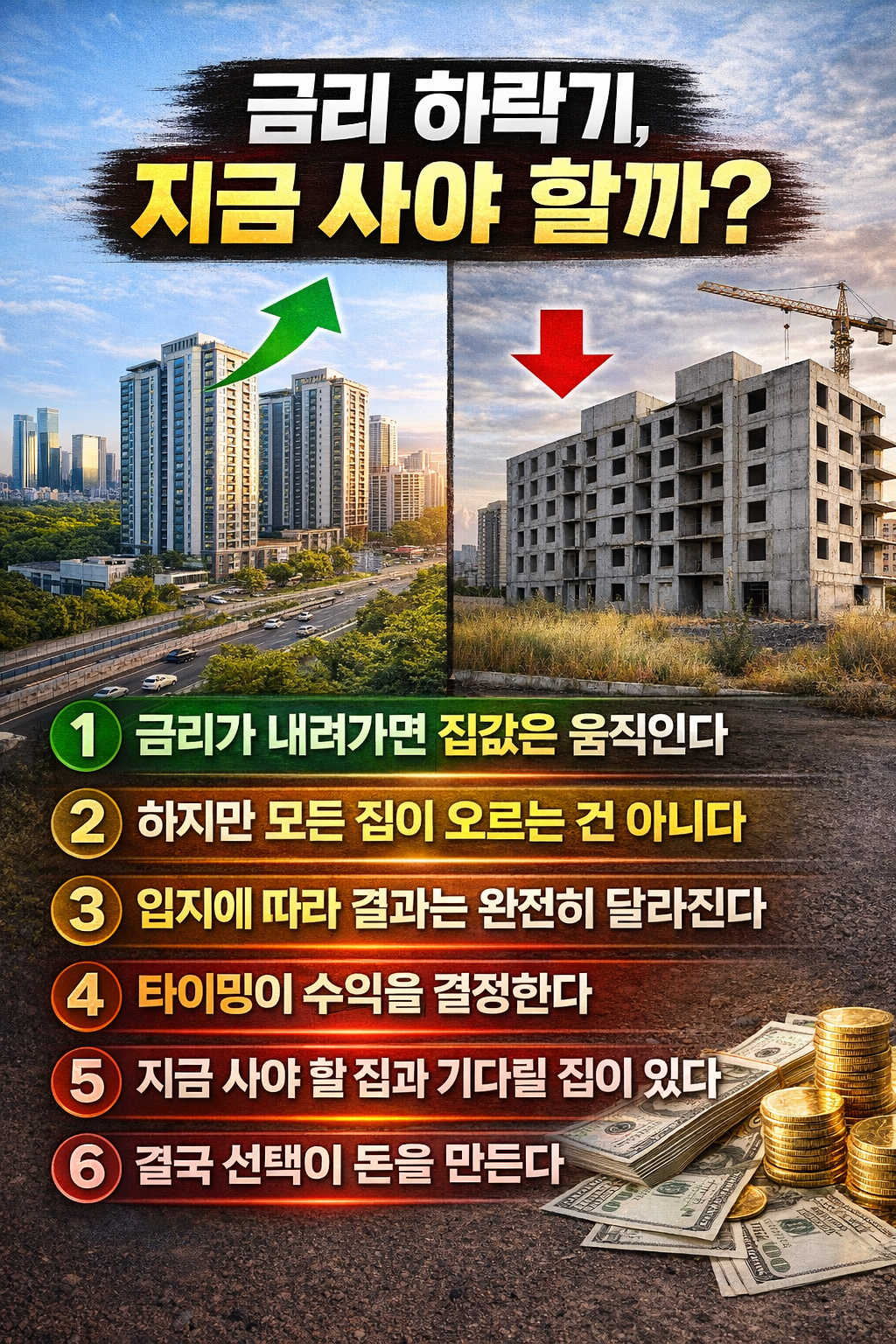

부동산 시장에서 가장 중요한 타이밍 중 하나가 바로 금리 하락기입니다.

특히 한국은행 기준금리 방향이 바뀌는 시점은 시장 흐름 자체를 바꾸는 핵심 변수입니다.

많은 사람들이 이 시기에 고민합니다.

👉 “지금 사야 할까, 아니면 더 기다려야 할까?”

이 글에서는 단순한 의견이 아니라 실제 수익과 직결되는 ‘판단 기준’을 기준으로 “사야 하는 집 vs 기다려야 하는 집”을 명확하게 나눠드립니다.

1️⃣ 금리 하락기의 핵심 구조 (왜 지금이 중요할까?)

금리가 내려가기 시작하면 시장은 항상 같은 흐름을 보입니다.

✔ 대출 부담 감소 → 매수 심리 상승

✔ 유동성 증가 → 자산 가격 상승 압력

✔ 늦게 들어올수록 가격 상승 반영됨

즉, 금리 하락 초기는 ‘선점 구간’ 입니다.

하지만 중요한 포인트👇

👉 “모든 집이 오르는 건 아니다”

2️⃣ 금리 하락기에 ‘사야 하는 집’ 특징

① 입지 프리미엄이 확실한 지역

대표적으로

✔ 수도권 핵심지

✔ 교통 호재 예정 지역

✔ 직주근접 지역

👉 예: 강남구, 용산구

이런 지역은 금리 하락 시가장 먼저 수요가 붙고, 가장 빠르게 가격이 반등합니다.

② 이미 가격이 충분히 조정된 단지

✔ 고점 대비 하락폭 큰 단지

✔ 거래량 감소 후 바닥 형성 구간

👉 핵심

“더 떨어질 여지보다 반등 확률이 높은 구간”

이 타이밍이 바로 ‘초기 진입 구간’입니다.

③ 실수요 + 투자 수요가 동시에 존재하는 곳

✔ 학군

✔ 직장 접근성

✔ 생활 인프라

👉 단순 투자지역보다 실거주 수요가 받쳐주는 지역이 훨씬 안전

④ 전세 수요가 안정적인 지역

✔ 전세가율 유지

✔ 공실 리스크 낮음

👉 이유

금리 하락기 = 전세 수요 증가

👉 갭투자 안정성 증가

3️⃣ 금리 하락기에 ‘기다려야 하는 집’ 특징

① 입지 경쟁력이 약한 지역

✔ 외곽

✔ 공급 과잉 지역

✔ 인구 감소 지역

👉 이런 곳은 금리가 내려도 상승 속도가 느리거나 아예 안 오르는 경우도 많습니다.

② 공급 폭탄 예정 지역

✔ 대규모 입주 예정

✔ 신규 분양 집중

👉 공급 > 수요

👉 가격 상승 억제

③ 이미 가격이 다시 오른 지역

✔ 반등이 이미 진행된 곳

✔ 단기 급등 지역

👉 핵심

“이미 오른 자산은 수익보다 리스크가 큼”

④ 대출 의존도가 높은 투자

✔ 무리한 레버리지

✔ 상환 계획 불명확

👉 금리 하락기라도 리스크 관리 실패하면 손실 발생

4️⃣ 지금 시장에서 가장 중요한 판단 기준

단순히 “오를 것 같다”가 아니라 아래 기준으로 판단해야 합니다.

✔ 체크리스트 (실전 기준)

1. 금리 방향 (하락 시작인지, 지속인지)

2. 지역 수요 (실거주 수요 존재 여부)

3. 공급 계획 (입주 물량 확인)

4. 가격 위치 (고점 대비 위치)

5. 대출 가능 범위

👉 이 5가지가 맞으면 매수 타이밍일 가능성이 높습니다.

5️⃣ 실전 전략 (수익 내는 사람들의 선택)

✔ 전략 1: “초기 진입”

금리 하락 초기에

👉 아직 반영 안 된 지역 선점

✔ 전략 2: “핵심 지역 집중”

✔ 여러 채보다

👉 핵심 입지 1채가 더 중요

✔ 전략 3: “현금 흐름 고려”

✔ 전세/월세 안정성

✔ 대출 이자 감당 가능 여부

👉 버틸 수 있어야 수익이 발생합니다.

✔ 전략 4: “타이밍 분할”

✔ 한 번에 매수 X

✔ 분할 접근

👉 리스크 분산

6️⃣ 가장 많이 하는 실수 (이건 반드시 피해야 함)

❌ 남들 따라 늦게 진입

❌ 급등 지역 추격 매수

❌ 입지보다 가격만 보고 선택

❌ 대출 계획 없이 투자

👉 이 4가지가 손실의 80%를 만듭니다.

7️⃣ 결론: 지금 사야 할까 vs 기다려야 할까

👉 정답은 하나가 아닙니다.

✔ 이런 경우 → 지금 사야 함

- 핵심 입지

- 가격 조정 완료

- 수요 확실

✔ 이런 경우 → 기다려야 함

- 외곽

- 공급 과잉

- 이미 상승

✔ 핵심 한줄 정리

👉 “금리보다 중요한 것은 ‘입지 + 타이밍’이다”

👉 본 내용은 투자 참고용 정보이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.

📌 참고문헌 및 출처

- 한국은행 기준금리 발표 자료

- 국토교통부 실거래가 공개시스템

- KB부동산 리브온 주택가격 동향

- 통계청 인구 및 주택 데이터

더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그]에서 확인해 주세요.

부동산 권리분석이란 무엇인가요? (초보자가 꼭 알아야 할 핵심 개념)

© 재테크·ETF 인사이트 블로그 by innerwealth 님. 무단 복제 및 재배포를 금지합니다.