연말정산 시즌이 되면 많은 사람들이 이렇게 생각합니다.

“연말정산만 잘 챙기면 세금은 충분히 줄일 수 있겠지.”

하지만 현실에서는 연말정산을 매년 꼼꼼히 해도 세금 부담이 크게 줄지 않는 경우가 훨씬 많습니다.

그 이유는 명확합니다. 👉 연말정산은 절세의 전부가 아니라, 가장 기본적인 단계에 불과하기 때문입니다.

이 글에서는 연말정산만으로는 절세가 부족한 이유와 실제로 세금을 줄이는 사람들이 관리하는 진짜 절세 전략의 구조를 차분히 정리해보겠습니다.

1️⃣ 연말정산이 절세의 전부가 될 수 없는 이유

연말정산은 근로소득자를 대상으로 이미 납부한 세금을 다시 계산해 과다 납부된 금액을 돌려주는 절차입니다.

즉, 연말정산은 세금을 새로 줄이는 과정이 아니라 이미 낸 세금을 정산하는 과정입니다.

이 구조에는 분명한 한계가 있습니다.

공제 항목이 한정되어 있고, 소득 구조 자체를 바꾸지는 못하며, 사전에 준비하지 않으면 효과가 작습니다

그래서 연말정산만으로는 체감할 만큼의 절세 효과를 얻기 어렵습니다.

2️⃣ 많은 사람들이 착각하는 연말정산 절세의 한계

연말정산에 대한 가장 흔한 착각은 “공제 항목만 잘 챙기면 세금이 크게 줄어든다” 는 생각입니다.

하지만 연말정산 공제의 대부분은 이미 생활 속에서 지출한 금액을 기준으로 합니다.

즉, 연말정산은

✔ 지출 이후에 일부를 돌려받는 구조

✔ 세금 자체를 구조적으로 줄이는 방식은 아님

이 때문에 소득이 늘어날수록 연말정산의 체감 효과는 점점 줄어듭니다.

3️⃣ 진짜 절세는 연말정산 전에 이미 결정된다

실제로 절세를 잘하는 사람들을 보면 연말정산 시즌이 오기 전에 이미 결과가 어느 정도 정해져 있습니다.

그 이유는 절세의 핵심이 연말정산이 아니라 소득 구조와 계좌 설계에 있기 때문입니다.

-

어떤 소득 구조를 가지고 있는지

-

어떤 계좌를 통해 자산을 운용하는지

-

세금이 언제, 어떤 방식으로 부과되는지

이 차이가 연말정산 환급액보다 훨씬 큰 절세 효과를 만듭니다.

4️⃣ 연말정산이 커버하지 못하는 절세 영역

연말정산만으로는 다음과 같은 영역을 거의 건드릴 수 없습니다.

-

금융소득에서 발생하는 세금

-

투자 수익에 부과되는 과세 구조

-

장기 자산 운용에서의 세금 이연 효과

-

노후 자산에서 발생하는 세금 부담

그래서 연말정산만 챙기는 사람과 절세 전략까지 함께 설계한 사람의 차이는 시간이 갈수록 점점 더 커집니다.

5️⃣ 진짜 절세 전략의 핵심은 구조 설계다

진짜 절세 전략은 “얼마를 공제받느냐” 가 아니라 “언제, 어떤 방식으로 세금을 내느냐” 에 있습니다.

세금을 완전히 피하는 것은 불가능하지만 세금을 늦출 수 있고, 세율이 낮은 구조로 바꿀 수 있으며, 과세 시점을 조절할 수는 있습니다

이 차이가 장기적으로 자산 격차를 만듭니다.

절세를 잘하는 사람들은 세금을 줄이려고 애쓰기보다 세금이 불리하지 않도록 구조를 설계합니다.

6️⃣ 연말정산 이후 반드시 점검해야 할 질문들

연말정산이 끝났다면 다음 질문을 스스로에게 던져봐야 합니다.

-

내 소득 구조는 세금에 유리한가

-

세금이 붙는 수익과 붙지 않는 수익의 비중은 어떤가

-

단기 환급에만 집중하고 있지는 않은가

-

장기적으로 세금 부담이 커질 구조는 아닌가

이 질문에 명확히 답하지 못한다면 연말정산만으로는 절세가 부족한 상태입니다.

7️⃣ 절세는 재테크의 보조가 아니라 핵심이다

같은 수익을 내더라도 세금 구조에 따라 실제로 손에 남는 돈은 완전히 달라집니다.

그래서 절세는 재테크의 부가 요소가 아니라 재테크 성과를 결정하는 핵심 요소입니다.

연말정산은 반드시 챙겨야 하지만, 그것만으로는 부족합니다.

진짜 절세는 연말정산을 넘어선 구조 관리에서 시작됩니다.

8️⃣ 지금부터 바꿔야 할 절세 관점

이제 절세를 이렇게 바라보세요.

-

연말정산은 확인 단계다

-

절세 전략은 연중 관리 대상이다

-

세금은 줄이는 것이 아니라 설계하는 것이다

이 관점이 바뀌는 순간 연말정산 결과도, 재테크 성과도 함께 달라집니다.

👉 이 글이 도움이 되셨다면 [좋아요]와 [구독]으로 응원해 주세요.

👉 [제 블로그]에서 절세·재테크·투자 전략을 현실적인 시각으로 계속 정리하고 있습니다.

📍 작성: 재테크·ETF 인사이트 블로그 by innerwealth 님 (Finance Writer)

ⓒ 2026. All rights reserved. 무단 전재 및 재배포 금지.

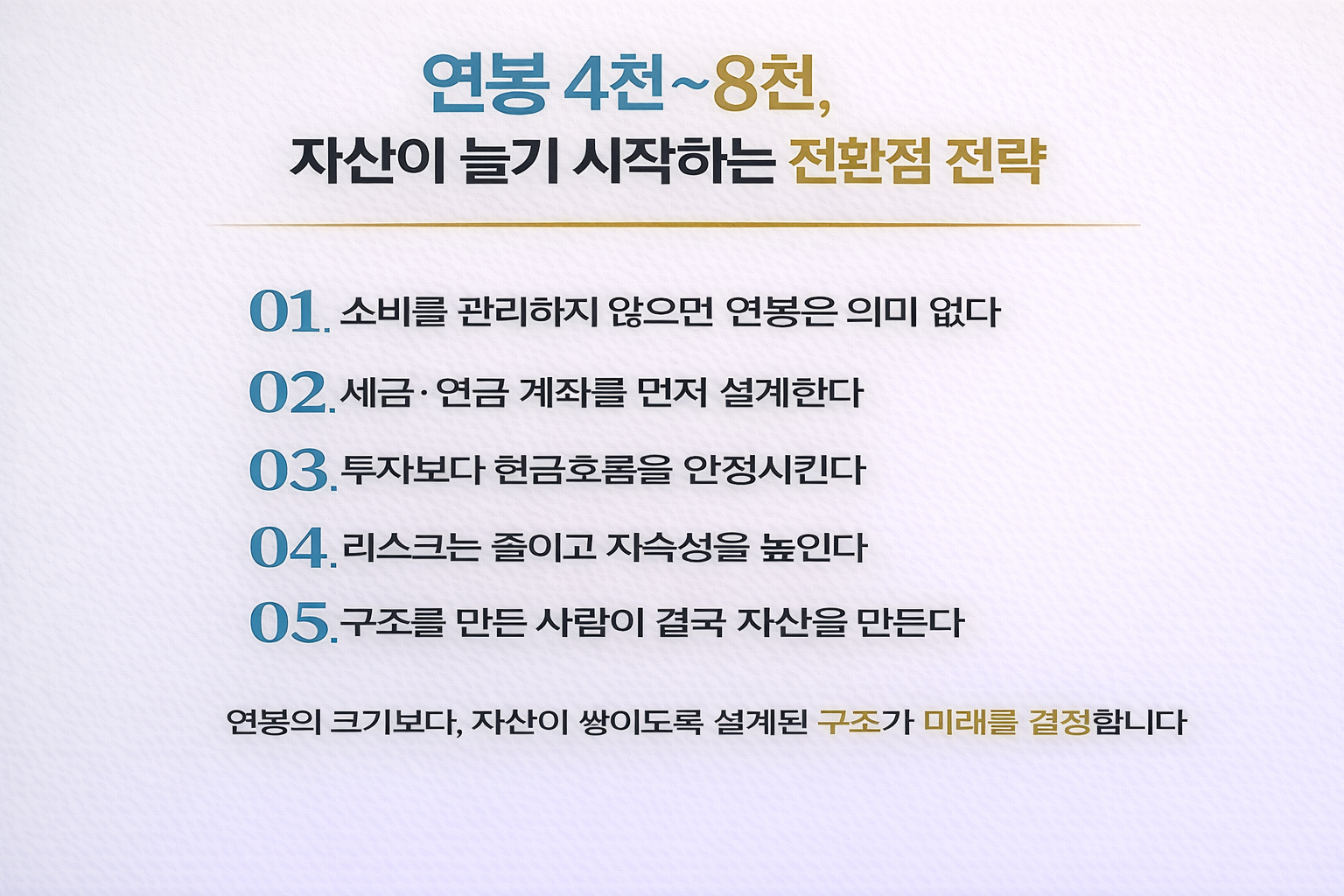

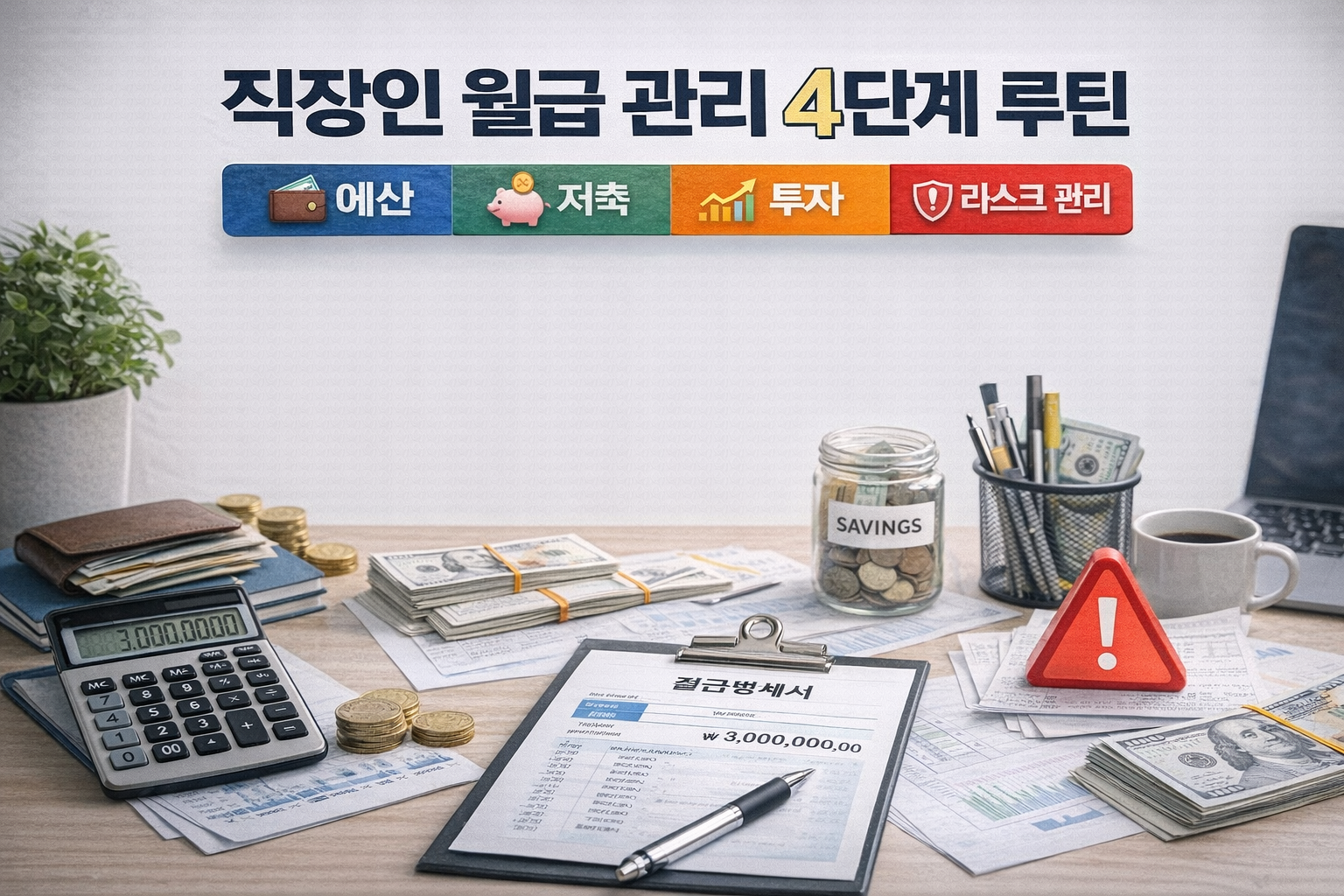

직장인 월급을 자산으로 바꾸는 예산·저축·투자·리스크 관리 5단계 루틴 인포그래픽

직장인 월급을 자산으로 바꾸는 예산·저축·투자·리스크 관리 5단계 루틴 인포그래픽 월급이 새지 않게 만드는 직장인 돈 관리 핵심 5원칙을 한눈에 정리한 인포그래픽

월급이 새지 않게 만드는 직장인 돈 관리 핵심 5원칙을 한눈에 정리한 인포그래픽