같은 월급을 받는데도 어떤 사람은 돈이 쌓이고, 어떤 사람은 늘 부족합니다.

이 차이는 능력도, 운도 아닙니다.

👉 핵심은 단 하나

“소비 기준과 지출 구조”입니다.

돈을 모으는 사람은 단순히 절약하는 사람이 아니라

✔ 기준을 가지고 소비하고

✔ 구조를 먼저 설계하며

✔ 자동으로 자산이 쌓이게 만드는 사람입니다

이 글에서는

✔ 돈 모으는 사람들의 소비 기준

✔ 자산이 늘어나는 지출 구조

✔ 실전 적용 방법

까지 구조적으로 정리해드립니다.

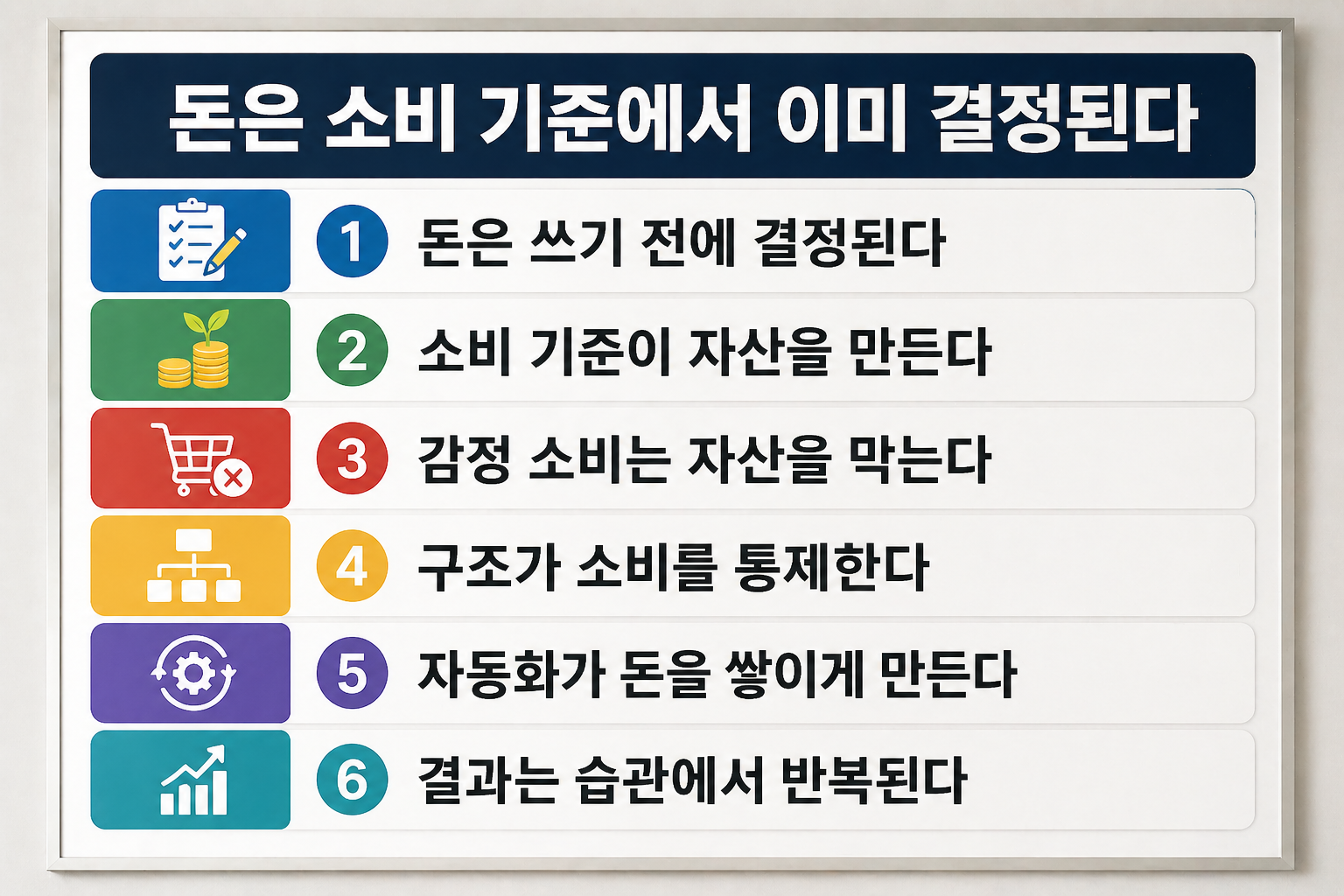

1️⃣ 돈 모으는 사람은 소비 전에 ‘기준’을 만든다

대부분 사람들은 소비를 할 때 고민합니다.

👉 “살까 말까?”

하지만 돈 모으는 사람은 다릅니다.

👉 “기준에 맞는가?”

✔ 필요 vs 욕구 구분

✔ 가격이 아닌 가치 판단

✔ 장기적 영향 고려

👉 핵심

“소비는 순간이지만 기준은 지속된다”

소비 기준이 자산을 결정하는 핵심 원리 정리

소비 기준이 자산을 결정하는 핵심 원리 정리

2️⃣ 돈 못 모으는 사람들의 소비 구조

문제는 습관이 아니라 구조입니다.

❌ 월급 → 소비 → 남으면 저축

이 구조에서는 절대 돈이 모이지 않습니다.

특징

✔ 감정 소비 반복

✔ 할인·이벤트에 반응

✔ 계획 없는 지출

👉 결과

✔ 항상 돈 부족

✔ 반복되는 소비

👉 핵심

구조가 잘못되면 노력해도 결과는 같다

3️⃣ 돈 모으는 사람들의 핵심 소비 기준 3가지

✔ 1. 필요 기준

👉 지금 반드시 필요한가

✔ 2. 가치 기준

👉 가격 대비 가치가 있는가

✔ 3. 장기 기준

👉 미래에 도움이 되는 소비인가

👉 핵심

이 3가지를 통과하지 못하면 소비하지 않는다

4️⃣ 소비보다 중요한 것은 ‘지출 구조’

돈 모으는 사람들은 소비를 통제하려 하지 않습니다.

👉 구조를 바꿉니다

✔ 월급 → 저축/투자 → 소비

✔ 자동이체 설정

✔ 소비 한도 제한

👉 핵심

“소비는 남은 결과다”

5️⃣ 돈 모으는 사람은 소비를 줄이지 않는다

많은 사람들이 착각합니다.

👉 돈을 모으려면 무조건 아껴야 한다?

❌ 아닙니다

✔ 중요한 것은 쓸 곳에는 쓰고 쓸 필요 없는 곳은 차단

예시

✔ 자기계발 투자

✔ 경험 소비

✔ 의미 있는 지출

👉 핵심

“소비의 양이 아니라 질이 중요하다”

6️⃣ 자산을 만드는 소비 구조 공식

👉 기본 공식

✔ 자산 증가 = (저축 + 투자) − 불필요 소비

하지만 더 중요한 것은 비율입니다

✔ 저축/투자 비율 증가

✔ 고정비 최소화

✔ 변동비 통제

👉 핵심

금액보다 구조가 결과를 만든다

7️⃣ 자동화가 소비를 통제한다

사람은 의지로 소비를 통제하기 어렵습니다.

👉 해결 방법

✔ 자동이체

✔ 투자 자동화

✔ 소비 금액 제한

👉 효과

✔ 감정 개입 없음

✔ 꾸준한 자산 증가

👉 핵심

자동화 = 통제 = 성장

8️⃣ 돈 모으는 사람들의 공통 습관

✔ 소비 전 반드시 고민

✔ 지출 기록 유지

✔ 반복 낭비 제거

✔ 장기 목표 중심 소비

👉 핵심

소비는 선택이 아니라 전략이다

9️⃣ 반드시 피해야 할 소비 기준

❌ “싸니까 산다”

❌ “남들이 하니까 산다”

❌ “스트레스 풀려고 산다”

❌ “이번만 괜찮다”

👉 핵심

기준 없는 소비는 반복된다

🔟 소비 기준을 바꾸는 실전 방법

✔ 소비 전 3초 멈추기

✔ 체크리스트 적용

✔ 자동이체 설정

✔ 지출 기록

👉 핵심

작은 변화가 큰 결과를 만든다

🔥 최종 결론

돈을 모으는 사람과 못 모으는 사람의 차이는 명확합니다.

👉 “소비 기준과 구조”

✔ 돈 모으는 사람

👉 구조 + 기준 + 자동화

✔ 돈 못 모으는 사람

👉 감정 + 충동 + 반복

👉 최종 한 줄 정리

👉 “지출 구조를 바꾸면 자산은 자동으로 늘어난다”

👉 본 내용은 투자 참고용 정보이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.

👉 더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그] 에서 확인해 주세요.

📌 참고문헌 및 출처

- 금융감독원 금융 교육 자료

- 한국은행 가계 금융 통계

- 국세청 소비 및 세금 자료

© 재테크·ETF 인사이트 블로그 by innerwealth 님. 무단 복제 및 재배포를 금지합니다.

답글 남기기